房奴,这样还房贷很坑你知道不?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:房奴,这样还房贷很坑你知道不?

好不容易看中房子、抢到筹、给完订金,终于可以到申请贷款了,这个时候,负责银行按揭的小哥哥就会问你:

做「等额本金」还是「等额本息」呀?等额本金可以少点利息喔!

What????

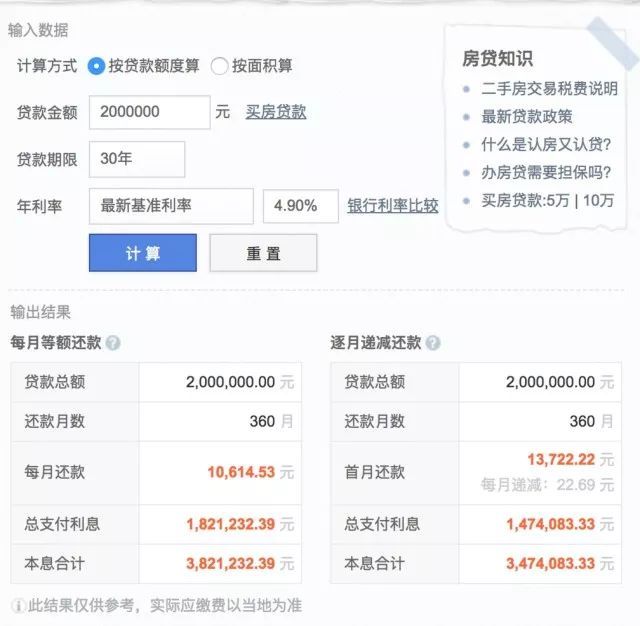

这个时候你马上百度搜索「房贷计算器」,输入本金200万元,还款期限30年,可以迅速得到以下结果:

还真的是!等额本息还款法200万,30年的本息合计竟然比等额本金还款法多了34万!

别被这个数字骗了!!!

利息确实是少了,但是基于这样的计算就能得出等额本金还款会比等额本息还款更省钱了吗?

如果真的省钱,那么为什么绝大部分人都选择的是等额本息而不是等额本金呢?

因为,等额本金比等额本息还款更省钱是假的!上面的计算忽略了理财中最基础的思想——货币的时间价值。

同样是上面的例子,贷款200万,利率4.9%,按照等额本息还款的话,你每个需要月供10614.53元,而按照等额本金的还款方式,你排名前列个月要还13722.22元,比等额本息多3107.69元。

之后每个月还款减少,直到131个月,也就是10年零11个月后,等额本金的还款方式下,每个月的还款额开始小于等额本息。

这就意味着什么呢?这意味着,你在还房贷的前10年零11个月里,等额本息还款都会比等额本金少还一定金额的钱,这笔钱在排名前列个月是3107.69,之后逐月递减。

你在还房贷的后面18年零一个月里,每月还款额等额本金还款会比等额本息少一定的金额,并且这个金额逐年递增。

如果有甲乙两个人条件相同,同样贷款200万30年,甲选择等额本息,而乙选择了等额本金。

那么甲在前11年零8个月里会比乙多出一笔钱,他将这笔钱随便搞个基金什么的,年化8%的收益,一直投到30年房贷到期,而乙也一样,在后面18年里,他会比甲多出一笔钱,他也把这钱用于投资理财,年化收益也是8%,那么到30年后房贷还清时他们谁更有钱呢?

答案是甲。

其实,等额本息和等额本金这事会给我们省钱的错觉是因为缺少货币时间价值的概念。

想要知道更多,敬请关注「有点产以后」。十年以上银行理财工作经验,专业值得信赖。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。