城市季报|3月天津新房供需两端节奏加快,一季度整体表现仍偏弱

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一、3月新房供需规模回升,一季度表现仍偏弱

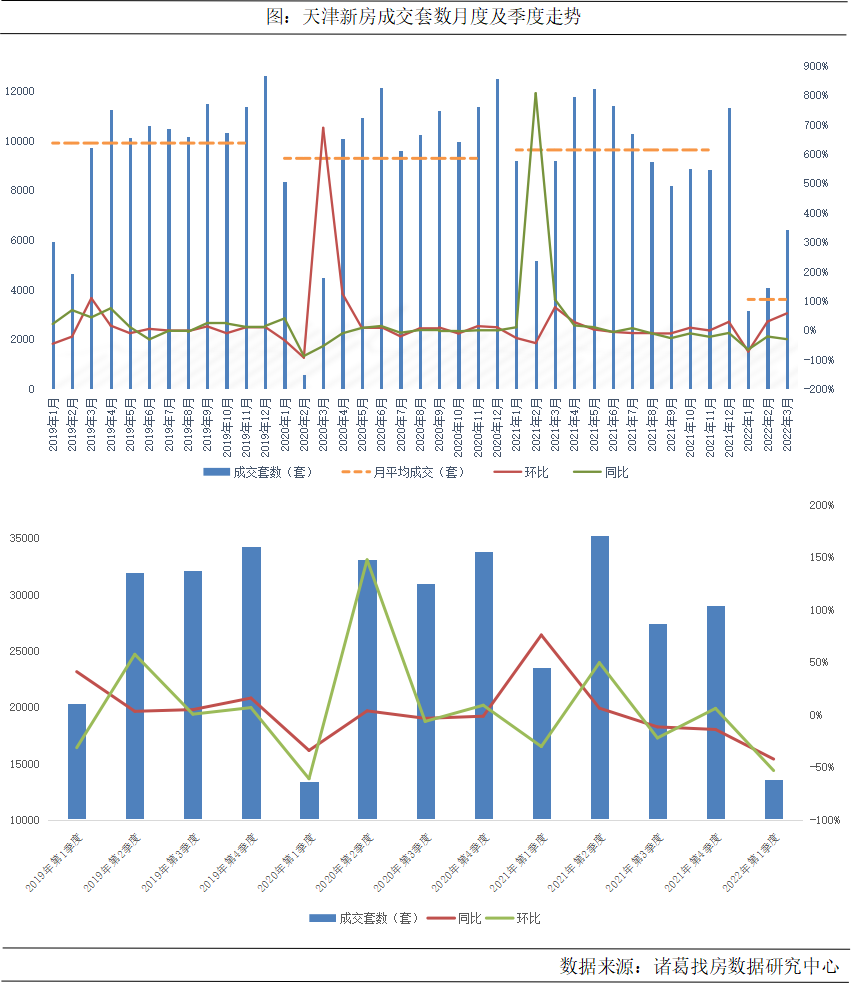

(一)3月新房成交规模再度上升,一季度成交约1.4万套

受双假期、疫情反复以及供应节奏放缓等因素的影响,2022年首月天津新房成交规模仅达3000套水平,随后天津楼市凭借自身较强韧性,加之市场政策不断释放改善信号,其新房成交规模呈现“二连升”态势,且3月的涨幅扩大之势更为显著,成交规模较上月的增加量超过2000套,可仍不及去年同期。根据诸葛找房数据研究中心监测数据显示,2022年3月天津新房成交6405套,环比上涨57.49%,同比下跌30.40%。

从天津新房成交规模的季度走势来看,2022年一季度天津新房成交规模降至近三年季度成交水平的次低谷,进一步凸显了当前房地产市场仍处恢复阶段,楼市信心与活跃度提升稍显缓慢。根据诸葛找房数据研究中心监测数据显示,2022年一季度天津新房成交13611套,环比下跌53.13%,同比下跌42.22%。整体来看,天津新房成交端正逐渐发力,预计随着疫情逐渐好转与市场政策端持续释放暖意,天津4月新房成交规模有望延续上升态势,同时二季度成交规模也将得到进一步提升,但赶超去年同期的难度较大。

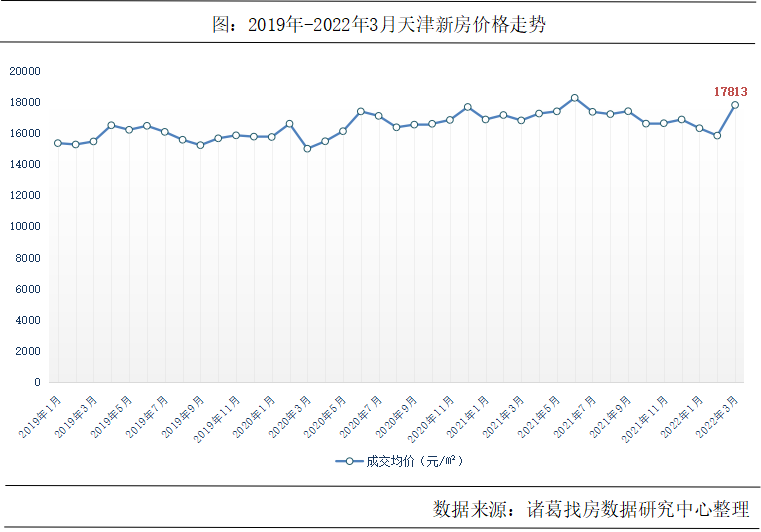

(二)3月新房价格止跌转涨,同比时隔4月再度转正

从天津近三年的新房价格走势来看,多发波动现象,但涨跌幅度不大。进入2022年3月,新房成交价格结束了前两月的连续下跌局面,同环比双双止跌转涨,究其原因,或主要是受本月部分成交高价盘的带动。根据诸葛找房数据研究中心监测数据显示,2022年3月,天津新房成交均价17813元/㎡,环比上涨12.44%,同比上涨5.91%。预计接下来,随着高价盘的成交热度继续上升,价格大概率仍呈上涨走势。

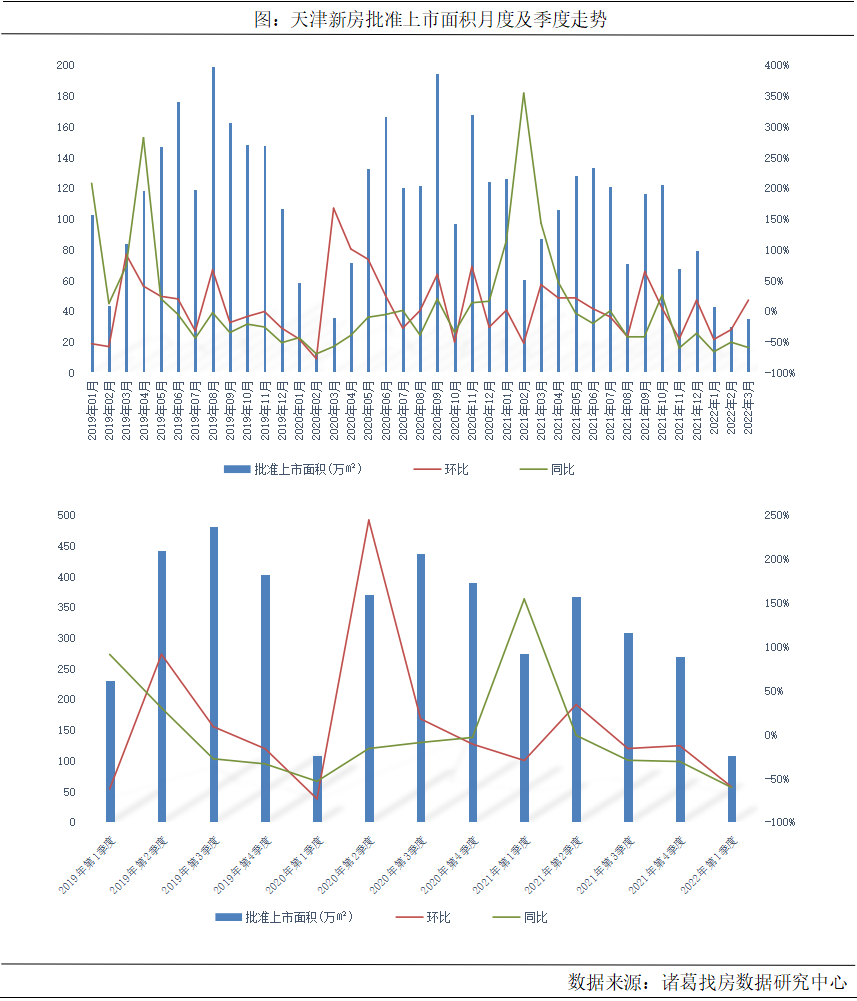

(三)3月新房供应节奏加快,去化端发力助推库存量下降

3月天津新房供应节奏加快,批准上市面积止落回升,但较去年同期相比仍有较大差距。根据诸葛找房数据研究中心监测数据显示,2022年3月批准上市面积为35.55万㎡,环比上涨17.9%,同比下跌59.2%。虽然3月供应规模较上月有所回升,但就今年天津一季度整体供应规模而言,供应端仍较显乏力,整体批准上市面积刚刚超过100万㎡,为近三年季度供应规模的次低谷。根据诸葛找房数据研究中心监测数据显示,2022年一季度批准上市面积为108.78万㎡,环比下跌59.67%,同比下跌60.35%。

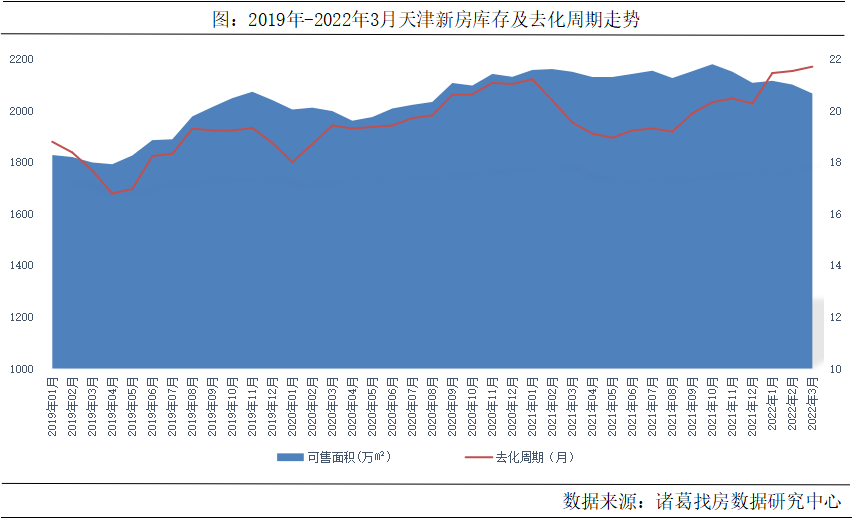

从库存来看,本月库存量仍呈小幅下降的态势,根据数据显示,3月天津新房库存为2066.60万㎡,环比下跌1.65%,跌幅扩大0.95个百分点;同比下跌3.91%,跌幅扩大1.13个百分点。从去化周期来看,3月去化周期为21.7个月,较上月增加0.17个月,整体来看,天津去化周期持续走高。

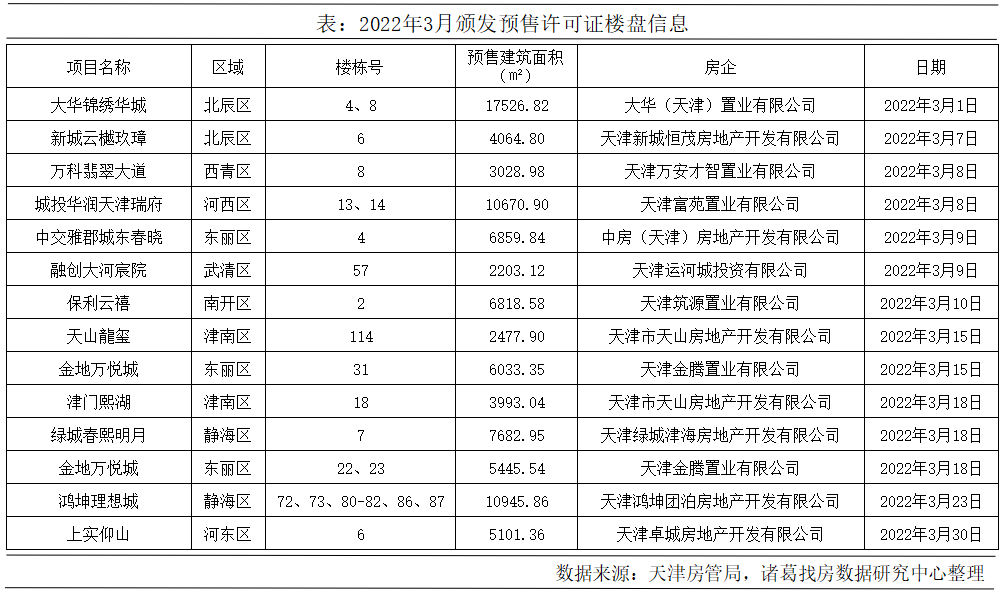

本月,天津新领销许项目为14个,共覆盖西青区、东丽区等9个城区,东丽区的占比相对较高,共包含3个新领销许项目。其中,东丽区的中交雅郡城东春晓本月获取4号住宅楼的销售许可,预售建筑面积为6859.84㎡,项目属于真正的地铁上盖项目,主要以6-9层电梯洋房和11-18层小高层为主,“纯粹的低层低密度社区规划”保证了整体社区品质,提升居住舒适度。北辰区的大华锦绣华城是本月预售项目中建筑面积较大者,取得了4号、8号住宅楼的销售许可,预售建筑面积达17526.82㎡,项目位于北辰区双青板块的核心位置,紧邻瑞景与刘园成熟板块,在享受高密度生活配套设施的同时,又坐拥自身区域内生态宜居发展价值的特殊性。

(四)津南区位居3月成交规模首位,滨海新区位居一季度成交规模首位

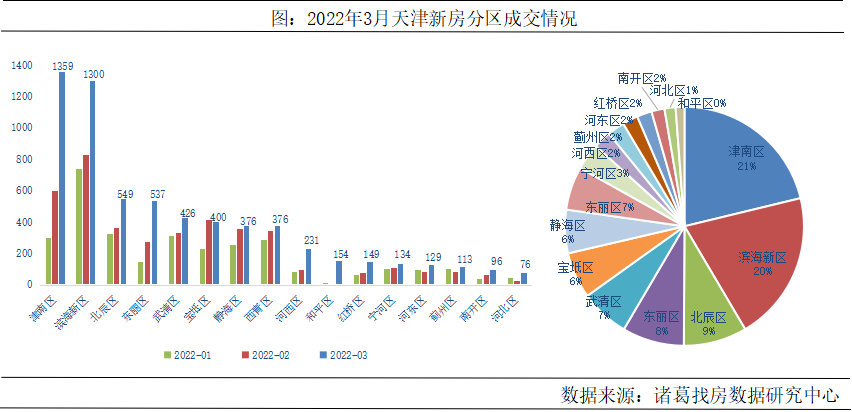

从2022年3月天津各区新房成交表现来看,津南区与滨海新区的成交表现较为亮眼,分别以1359套、1300套的成交规模位居排名前列、二,占比均超20%,分别为21%、20%,其余13城的成交占比均低于10%,成交套数也是处于600套水平以下,但不得不提的是,本月和平区和河西区二者的活跃度提升显著,本月分别成交154套、231套,较上月分别上涨1825%、135.7%,另外,宝坻区是本月少有一个成交较上月下滑的区域,3月成交400套,环比下跌3.8%。

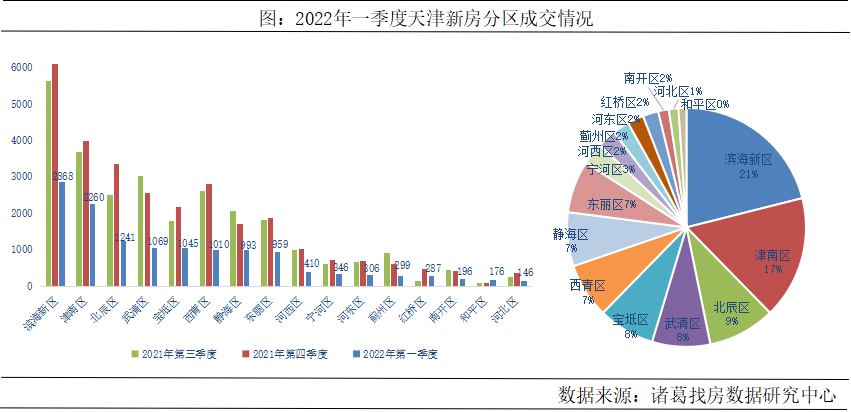

从季度表现来看,滨海新区和津南区仍然处于先进地位,二者2022年一季度的成交规模均突破2000套,北辰、武清、宝坻以及西青4区的一季度也表现不俗,成交规模均超1000套,虽然3月大部分区域成交均有所上升,但从各区今年一季度的成交表现来看,15城环比下跌,仅有和平区呈上涨态势,乏力特征仍较凸显。

(五)咸水沽板块夺得3月及一季度2个成交榜首

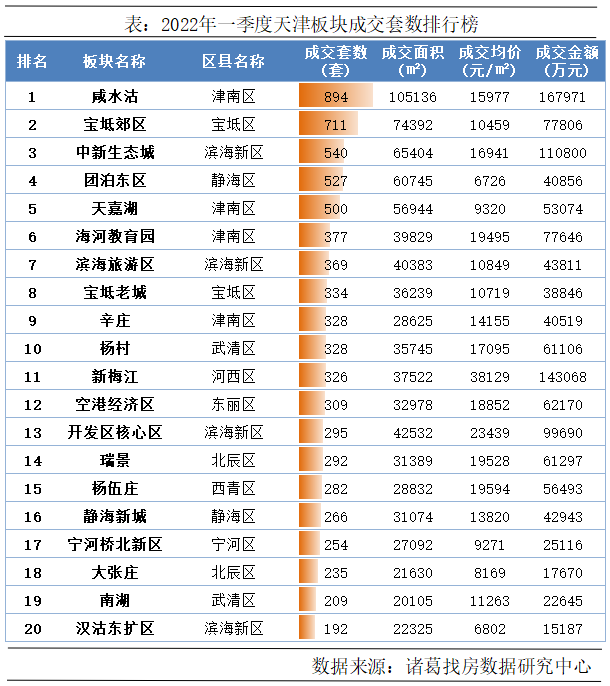

从2022年3月各大板块的成交来看,成交规模超100套的板块占比超8成,津南区和滨海新区的板块成交活跃度依旧较高,分别上榜4个、3个板块。本月津南区的咸水沽板块以724套的成交规模遥遥先进,成交均价为16805元/㎡,宝坻区的宝坻郊区板块成交持续发力,本月成交规模上升至261套,位居第二,滨海新区的中新生态城板块仍然位居第三,名次虽然未变,但成交规模却是有所上升的,本月成交244套。再从2022年一季度天津板块成交套数排行来看,3月成交对于板块一季度整体成交规模的助力起到至关重要的作用,一季度突破500套的板块有5个,咸水沽、宝坻郊区以及中新生态城3个板块凭借自身较强的成交冲劲仍然占据前三,另外,静海区团泊东区板块以及津南区天嘉湖板块的一季度表现也较佳,分别以527套、500套的成交规模位居第四、五。整体来看,天津板块间成交凸显“强者恒强”的特征,像宝坻郊区、中新生态城以及团泊东区等板块长期处于成交先进地位。

(六)恒大悦府一季度成交额破10亿,中海地产稳居销售额首位

从2022年3月天津新房成交套数TOP20项目来看,共覆盖10个城区。滨海新区一跃成为成交主力,共计上榜5个项目,津南区的项目成交表现也较佳,共上榜4个项目。本月成交规模突破百套的仅有2个项目,津南区的恒大悦府成交规模遥居榜首,本月成交602套,项目是恒大“新府系”豪宅扛鼎之作,地处连接天津市中心城区与滨海新区的城市轴心地带,商业、生态等配套资源醇熟,更有恒大金碧物业为项目提供优质服务,获此佳绩也属实至名归。和平区的中海和平之门与滨海新区的远洋琨庭项目分别位居第二、三,3月分别成交139套、94套。另外,从一季度项目成交情况来看,得益于3月份的突出表现,恒大悦府以646套的成交表现再次霸居一季度排行榜首位,而且3月成交贡献占据主要份额,静海区的天津富力新城与津南区的天津新鸥鹏教育城分别以219套、210套位居一季度排行榜第二、三位,其中,天津新鸥鹏教育城为辛庄板块内品质标杆项目,由中国教育产业领域企业新鸥鹏集团倾力打造,教育配套可谓醇熟。

根据2022年3月天津成交金额TOP20项目来看,成交金额破10亿的项目仅有1个,津南区的恒大悦府凭借较高成交规模拉动成交金额领跑,3月成交金额达124070万元,和平区的中海和平之门凭借较高单价水平位居榜二,3月成交金额为69603万元,项目成交活跃度高涨与其自身区域热度是分割不开的,和平区作为天津的中心城区,近些年供应力度逐渐减弱,楼盘稀缺性加之区位优势使得中海和平之门项目一开盘便备受关注,而且项目是由拥有40余年房地产开发与不动产运营管理经验的中海地产倾力打造,成交热度自然不低。河西区的天津瑞府占据成交金额榜三,3月成交金额为29400万元。另外,从一季度成交金额TOP20项目来看,恒大悦府与中海和平之门2个项目仍然占据前二之位,一季度成交金额分别达131139万元、69603万元,滨海新区的远洋琨庭凭借不俗的成交表现位居成交金额榜三,一季度成交金额达42607万元,其是滨海核心区规模较大的住宅项目,整体规划以低密洋房为主,地理位置十分优越,为远洋品牌城市名片级项目。

从各大房企在天津市场的表现来看,2022年3月销售额突破10亿的房企有2家,其中,中海地产仍然稳居首位,本月销售揽金高达18.75亿元,由于其打造的中海和平之门、中海云麓公馆、中海天空之镜等高端项目成交表现均较为亮眼,因此其揽金再度高涨也不足为奇。中国恒大以13.12亿元的销售金额位居第二,从其具体销售情况来看,在销售套数上的杰出表现对其揽金的贡献率不小,本月共计销售648套。远洋集团位居第三,本月销售金额为6.58亿元。从一季度房企销售金额表现来看,中海地产、中国恒大以及远洋集团三家房企依旧占据前三之位,一季度销售金额分别为28.41亿元、14.89亿元、12.99亿元,另外,一季度销售金额突破10亿的还有新城发展控股以及万科。整体来看,天津房地产市场的活跃强者依旧是深耕型房企,像中海、远洋以及万科等,而且房企的品牌影响力均处于行业先进地位,为天津房地产市场稳健走势奠定了坚实基础。

二、二手房市场均价小幅上涨,涨价房源占比持续扩大

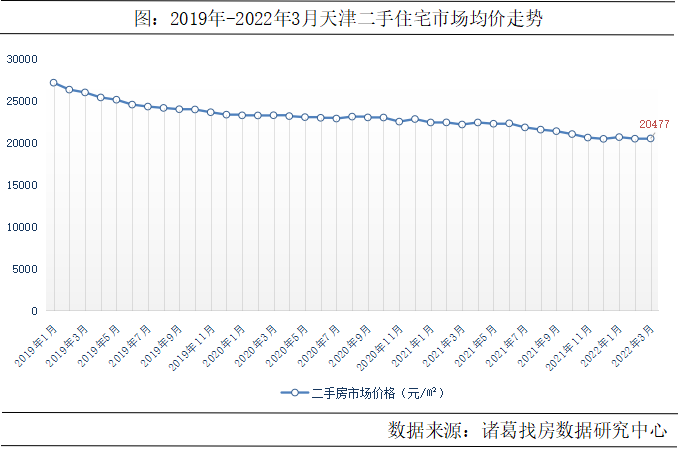

(一)3月二手房市场均价小幅上涨,涨幅不超0.5%

天津近三年的二手房市场均价大致呈现稳步下滑的态势。2022年3月二手房价格小幅上涨,根据诸葛找房数据研究中心监测数据显示,2022年3月市场均价为20477元/㎡,环比微涨0.14%,同比下跌7.49%。

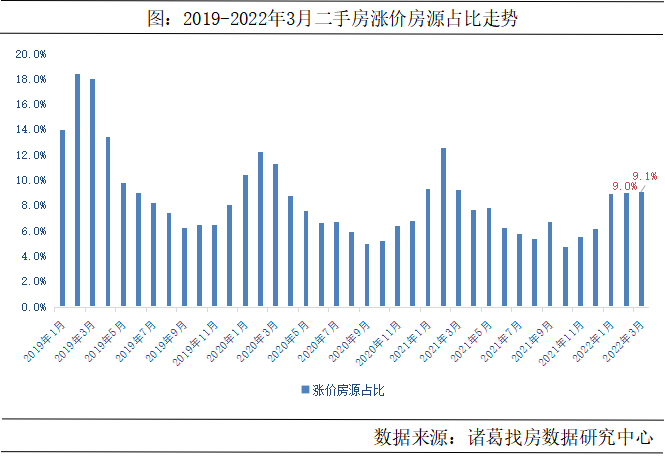

(二)3月涨价房源占比再度上升,较上月扩大0.1个百分点

天津二手住宅调价中涨价房源占比再度上升,3月占比为9.1%,较上月扩大0.1个百分点。整体来看,涨价房源占比持续扩大,主要是在政策环境适度松动的带动下,市场信心有所提振,业主对价格预期增强,涨价信心有所上升。

三、3月天津新房成交供应双双回升,二季度成交有望再上新台阶

根据天津房地产市场运行情况来看,3月份,新房成交及供应两端的活跃度均有明显的上升,但就一季度整体来看,楼市表现还是偏弱,较去年同期仍存在较大差距。预计接下来,在疫情好转以及政策持续发力下,市场恢复进程加快,二季度成交有望再上新台阶。

结合当前待售项目及3月项目成交情况来看,天津主城区可选的优质房源较多,尤其是南开区,可谓2022年的改善主战场,如绿城·凤起悦鸣,项目位于南开核心位置,地铁、教育、医疗等优质配套环伺,又是品牌房企绿城倾力打造,质量方面具有较强保障性,还有招商江山玺以及铂悦融御等项目,但由于该区属于天津主城区,其价位水平较高;另外,预计津南区接下来的推盘力度将较大,其中包含不少价位较亲民的房源,如天津悦府、海玥名邸、嘉泰翰林学府等,其中,位于辛庄板块的天津悦府,周边商业、教育、医疗等配套资源较为齐全,由城投置业携手华润置地匠心打造,预估市场均价在16000元/㎡左右,对刚需群体较为友好,同时也可满足学区需求。

整体来看,天津于2022年首月放宽了落户政策,而且预计接下来供应步伐将继续加快,在售及即售房源较为充足,购房者可结合自身需求及购房条件择选心仪房子。

来源:诸葛找房

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。