以房养老:进展缓慢,前景可期!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

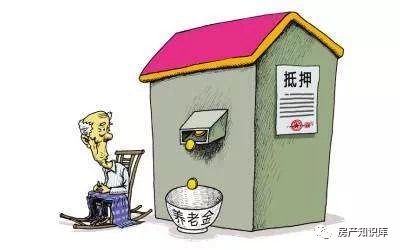

前言:中国自古有“养儿防老”一说,那什么是以房养老了?----它是指收入来源不稳定等情况的人群将自己的房子抵押给金融机构,然后金融机构以每月返现金给抵押人的一种经济来源方式,当抵押人故去后,该抵押房产权归金融机构所有的一种保障方式。

大家都可以“以房养老了?----不!

一、满足条件:

1、必须是60-85周岁﹝含﹞的老年人群

2、必须是老人和子女分开住且拥有该房屋的房产权,前者是保证子女以后有住所,后者是当事人才能对房子进行合规的出租、抵押等行为。

3、房子得在城镇或者郊区,该项是保障抵押的房子具有一定的价值和发展空间。

4、当事人经济能力适中。

我为什么要以房养老?----安心

二、优点:

1、保护弱势群体:这种方式当然更适合中老年的中偏下等收入者,保护了弱势群体,也就保障了社会的安定发展。

2、经济支出有保障:放心消费,不用担心经济来源,保险公司全程一直供养至规定年龄,此举也有助于增强他们的自信心。

3、依法避税:实行遗产税之后,可以依法避税。随着社会的发展进步,我国即将实行遗产税,彼时自然就起到了避税的作用。

以房养老这么优质啊?----还是有缺陷的

三、缺点:

1、传统思想观念难推行:中国人的归属感和买房观念一直是根深蒂固的,此举要将房产抵押出去最后落入他人之手,必将引起人们的警戒。

2、有局限性:由于对房屋地理位置的要求,像偏远一点地区的人们根本不符合要求,所以有局限性。

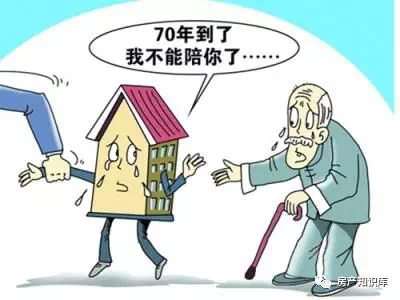

3、产权年限未解决:特指70年产权的房子,买房的根本目的是有一个安身之所且留给后辈,像有70年产权的房子就会延展到下一辈,如果当事人故去,房产却还剩几十年,岂不是亏大?而且子女也不会同意,所以这也是推行的缺点之一。

截至6月底,有多家保险公司获得了“以房养老”保险试点资格,但只有一家开展了业务,共有98户家庭139位老人完成承保手续。银保监会有关部门负责人说,将认真总结试点经验,加强与相关部委的沟通协调,推动完善配套政策,探索业务经营规律,逐步建立规范有序的住房反向抵押养老保险市场,鼓励更多保险公司参与,扩大和优化保险产品供给,让更多老年人受益。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。