“商票风波”下的中梁控股:销售额增速骤降40%,融资成本高企

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房企融资收紧的背景下,2021年以来,房企因商业承兑汇票兑付的纠纷越来越多,阳光城、实地地产、中梁控股等多家房企被曝光存在类似问题。

日前,有媒体发布的《中梁6.78亿元商票将陆续到期,知情人士称欲兑付得打8折》文章中称,中梁控股旗下子公司签发的商票5月12日起陆续到期,但是不能足额兑付。5月12日,中梁方回应称,到期商票已全额兑付。

过去几年,中梁控股在温商董事长杨剑领导下,销售额2年翻5倍,从百亿跃升至千亿。高周转激进扩张的同时,中梁的债务规模也随之扩大,且连续两年被曝出存在兑付问题,中梁实际的经营状况究竟如何?

杨剑mini战大奔,中梁规模激进扩张

中梁控股董事长杨剑有句在地产圈颇为流行的名言,“如果布局一二线城市是开大奔,布局三四线城市就是开宝马mini。你开10辆大奔,我开50辆宝马mini,我还是大有机会。”mini战大奔,重点布局三四线城市,让中梁成为一家销售额两年翻5倍的千亿房企黑马。

打开网易新闻 查看更多图片

中梁迅猛的发展势头,也引来同行效仿和学习。2017年,旭辉控股总裁林峰造访中梁集团,并表示:“中梁近两年的快速发展令业界瞩目,尤其在三四线城市的布局和发展有着自己独特思路、打法以及丰富经验,值得借鉴和学习。”

而杨剑却把公司高增长奇迹归因于:“高周转、抓住三四线棚改的历史机遇和独创的地产阿米巴模式。”2018年前,布局三四线的房企不在少数,中梁能成为黑马主要还是靠高周转以及御人术。

据媒体报道,2016年中梁提出了“456”高周转模式,即4个月开盘、5个月现金流回正、6个月资金进行再投入。为了推进高周转,中梁为此设置了诱人的奖励,项目开盘后达到“456”标准,项目团队立即获得100万元的内部奖励。

御人术则是杨剑推崇的阿米巴模式,日本著名企业家稻盛和夫提出的经营之道。阿米巴模式的重点在于“量化分权”,将一家大公司分为众多独立的利润中心,独立经营。

在中梁的组织中,阿米巴模式即为“精总部、强一线、小组织”。

中梁自上而下,分为控股集团-区域集团-区域公司-项目公司,区域公司作为利润实现主体,自主经营、自负盈亏。中梁招股书中称,“该机制可实现快速扁平化复制和扩张的组织特性,非常适合房地产开发业务同质性高的特点”。

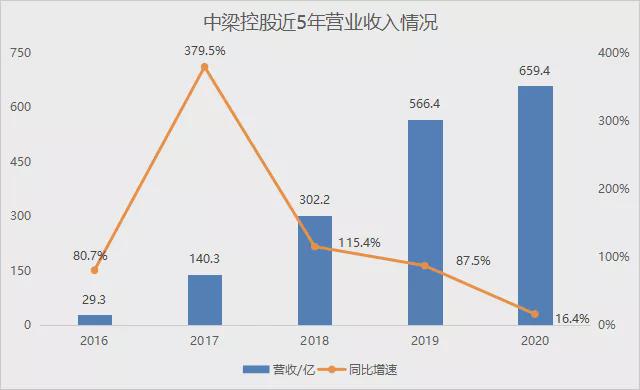

杨剑推崇的高周转和阿米巴模式,让中梁的规模快速扩张,2016年到2019年,销售额从190亿增至1525亿,年复合增长率100%。同期,公司收入从29亿增至566亿,3年收入增长19倍;归母净利润从-1.7亿增长至38.3亿。

随着棚改红利逐渐消失,2018年中梁开始转型并提出“三转”,转二线、转省会、转都市圈核心城市。但2020年,房企融资环境收紧扩张受限,中梁销售额1688亿,同比增长11%,增速大幅放缓;全年收入659亿,增长16%;归母净利润37.4亿,下滑2.4%。

债务规模持续增长,融资成本偏高

2020年末,中梁控股剔除预收款项后的资产负债率79.9%,净负债率65.8%,现金短债比1.4倍,踩中一道红线;有息负债总额为541亿,其中短期有息负债238亿,长期有息负债303亿,长短期债务比为1.27,较2019年末增长0.4,债务结构优化。

单看2020年的数据,各项指标不算差。

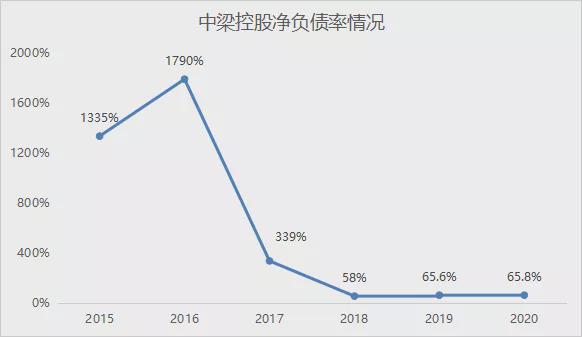

然而,规模、利润和负债这个“不可能三角”,房企往往无法同时兼顾,2016年末到2020年末,中梁控股负债总额分别为457亿、969亿、1613亿、2036亿、2406亿,债务规模逐年增长。

2017年前,中梁的净负债率高企,2016年末高达1790%。或许为了推进上市进度,2018年末,中梁净负债率骤降至58%,公司对此解释称:“负债率的快速下降,因为集团剥离了一部分资产,同时总权益和盈利增加,并保留了优质资产。”

2017年以来,中梁的少数股东权益一直高于归母公司股东权益,但少数股东利润却一直不如归母利润。2020年末,少数股东权益193亿,占比64%,少数股东利润28亿,占比43%,这里就涉及了“明股实债”的问题。

“明股实债”只是一部分,2019年上市前,中梁的融资渠道主要是信托及资管等非银渠道,银行借款占比较低。中梁的招股书显示,2018年末,公司有109个信托或资产管理计划尚未偿还,总额147亿,占有息负债54.5%。公司2019年上市时,所募资金的3成、约7.8亿被用于偿还信托贷款。

上市后,中梁的融资结构有所改善,2020年末非银融资占比降至49%。

相对银行融资,信托融资和优先票据的借款利率偏高,这导致中梁的融资成本长期偏高。2016至2019年,中梁的融资成本分别是9.4%、7.9%、9.9%、9.4%。2019年,中梁控股CFO游思嘉谈到高融资成本时讲到,“随着公司上市,打通融资通道,2018年的9.9%还有相当大的压缩空间”。2020年,中梁融资成本8.5%,下降0.9个百分点,而主流房企融资成本均线在6%左右。

5月21日,中梁控股一笔3亿美元优先票据在港交所上市,这笔优先票据于2022年到期,票面利率8.5%,融资成本依然较高。

商票风波下,债务风险不容轻视

房企除了显性债务,还有隐性债务。

近期,中梁的“商票风波”就属于隐性债务。负债高企的中梁被曝出兑付遇到问题,难免会让市场担忧。

5月11日,有媒体爆料称:“济南梁鼎置业公司6.78亿元商业承兑汇票将陆续到期,欲兑付得打8折”。5月12日,中梁控股子公司对此回应称,所涉及的商票规模确实是6.78亿,但不存在8折兑付的说法,到期票据已经全额兑付。

一般来说,规模房企凭借较强的议价能力,往往以开具商票的方式延期支付款项,占用上下游资金来维持高规模发展,而且不占用银行授信,也不推升有息负债,不列入“三道红线”监管,相当于“变相融资”。

2020年,资金压力和杠杆较高的房企纷纷加大商票发行。2020年末,中梁控股应付账款及票据244亿,在总负债中占比10%,较2019年末提高3.4个百分点。克而瑞研究中心称,商票等应付款项的增加虽然为房企控制了有息债务规模,但开具大量商票后,可能会导致偿债能力虚高的现象,隐匿了债务风险。

2020年末,中梁控股非受限资金与短期借款的比例为1.1,现金流偏紧。如今,属于无息借款的商票被曝出问题,中梁自身的资金周转状况或许不是太好。

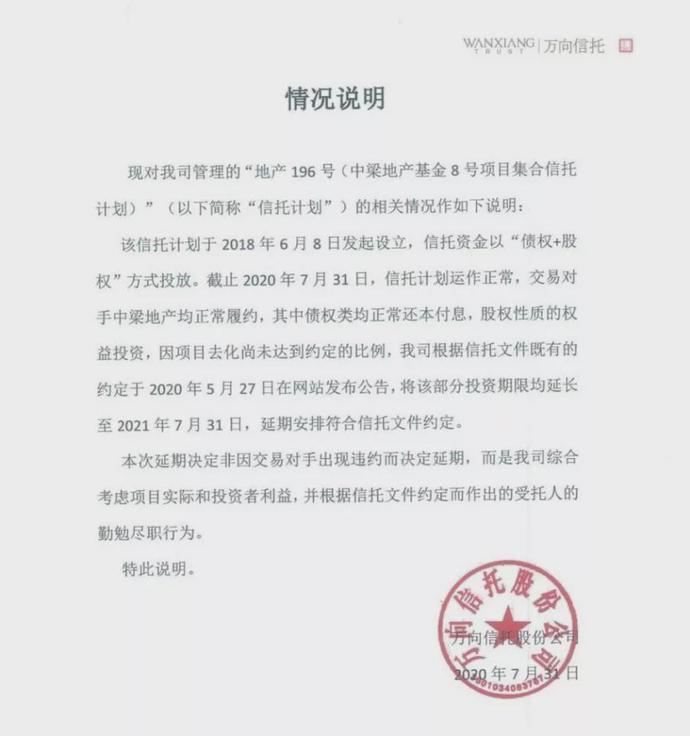

需要注意的是,2020年中梁就被爆出过一笔信托延期兑付的新闻。2020年7月,有投资者表示,万向信托发行的8号中梁地产信托计划违约,中梁随后否认该信托违约。但万向信托表示,8号信托计划中的债权类均正常还本付息,股权性质的权益投资,因项目去化尚未达到约定比例,公司综合考虑及信托约定而作出延期决定,将该部分投资期限均延长至2021年7月31日。

相对银行借款,信托融资的风险还在于续贷难度大。房企销售低增长,销售回款不足,将信托融资的风险放大。此外,信托融资多数是1-2年期限,中梁2018年、2019年频繁利用信托融资,如今还款压力可想而知。

隐性债务遇到麻烦,显性债务的还款压力又很大,中梁控股的债务风险不容轻视。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。