业绩解读 | 融创新追求:更安全、更从容、更长期、更有价值

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

8月30日,融创中国(01918.HK)公布2021年中期业绩报告:销售大涨64.3%、收入上涨23.9%、每股盈利上涨8.7%,归母净利润上涨9.4%;负债率持续下降、“三道红线”指标稳步改善;国际信用评级全面提升。

盈利稳增长、资本结构优化,达成更安全基本面

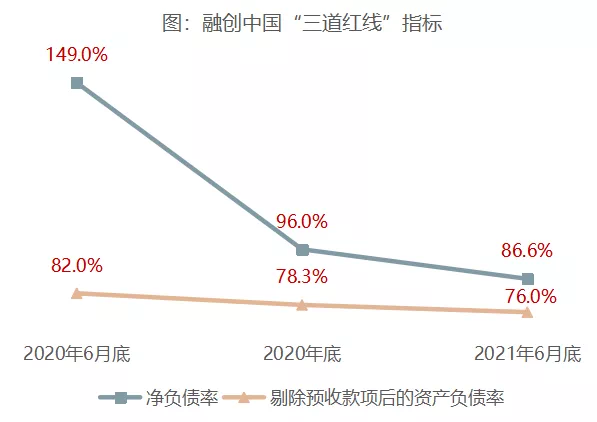

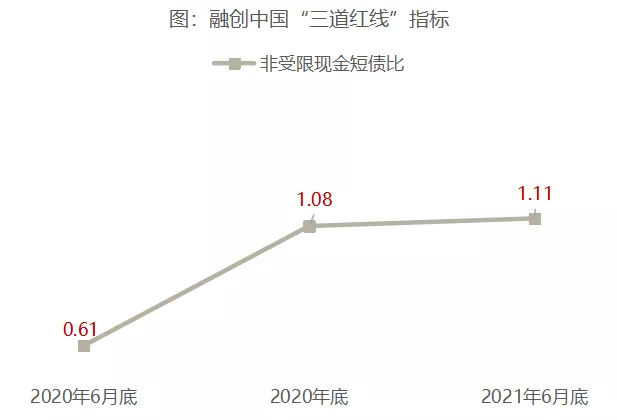

融创在今年初披露的2020年年报里,已经实现杠杆率下降,“三道红线”指标连降两档至黄档。到2021年中报,财务健康度得到进一步提升:净负债率下降9.4个百分点,非受限现金短债比升至1.11,剔除预收款项后的资产负债率降至76%,加速迈向“绿档”。

变得更稳健安全的同时,融创也迎来了稳定高质量的增长态势。中报显示,上半年,公司营业收入同比增长23.9%至958.2亿元;毛利199.8亿元,同比增长12.5%;归母净利润119.9亿元,同比增长9.4%。

此外,融创土储充足,坚持对拿地总量严管控,对土地质量高要求——这使得它能在变化的大环境中,进一步保障企业发展的安全健康。数据显示,融创在上半年获取土地权益货值2135亿元,上半年权益拿地销售比37.9%,而2020年7月-2021年6月一年内权益拿地销售比则为28.5%,彰显出极强的拿地纪律。

综合向好的表现,多家国际评级机构全面提升融创评级:2021年上半年,标普将融创主体评级上调至BB,展望稳定;穆迪及惠誉将其评级展望升至正面。摩根大通也看好融创强劲的基本面、较高的净利水平、以及预期将持续下降的财务成本与杠杆水平,维持“买入”评级。全球先进的ESG评级公司Sustainalytics亦将融创提升至“低风险”评级,评分位列70家境内参评房企首位。

实际上自2019年下半年开始,融创主动做调整,落实“降杠杆、优化资本结构”的战略要求,并制定了全面、清晰、长期的行动计划。其中包括推动国际信用评级的持续提升,中期达到投资级;推动融资成本的持续下降,争取3年内达到民营房企优秀水平;推动融资结构的持续优化等等。这一系列的举措相继落地,将助力融创进一步巩固更安全、稳健的基本面。

地产主业优势持续先进,从容拥抱行业变化

融创自上市之初就坚持两件事:做好产品与服务、深耕城市。在经历了十八年如一日的沉淀后,融创已建立行业先进的核心优势,为业务发展奠定坚实基础。

中报显示,融创2021年上半年实现3208亿元销售额,同比增长64.3%,回款率保持高位水平。销售高增长、高回款率,来自市场的认可,让融创的现金流更为充裕。截至2021年6月底,融创在手现金达1232亿元,其中非受限现金1011亿元,较去年底提升2.4%。

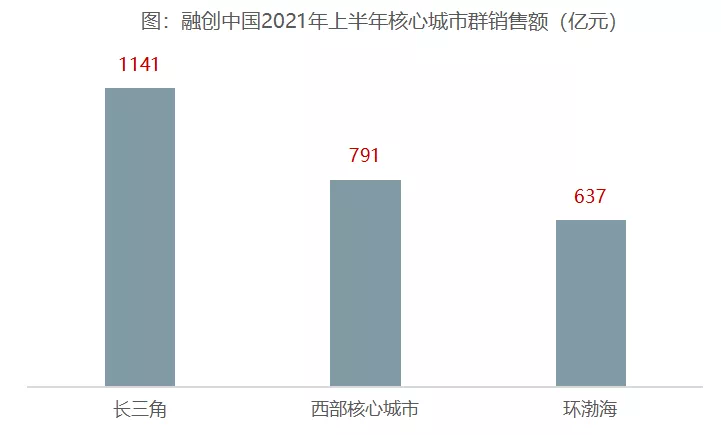

从销售结构来看,融创深耕核心城市群的先进优势凸显。在长三角,融创完成1141亿元销售额;在西部核心城市、环渤海分别完成791亿元、637亿元。

上半年,融创在多个一二线核心城市占据市场先进地位,20个城市的销售额超过50亿元。其中,北京、上海、苏州等9个城市销售额超100亿元;在杭州、武汉,融创半年销售额超过200亿元。

充足的可售货值也支持下半年高业绩的达成。数据显示,融创在今年下半年内的总可售货值超6600亿元。国盛证券发布报告表示,叠加下半年销售高峰影响及融创的市场先进优势,预计融创2021年将实现销售稳步增长。

支撑融创傲人销售成绩的前提是,行业先进的产品力。融创在今年上半年获得中指研究院“房地产产品力优秀企业”。针对主流客群年轻化趋势,融创推出的“I AM I”产品,年轻化创新得到市场和客户的高度认可,已落地项目中,上海融创未来金融城、杭州万融城、武汉公园大观等项目成为市场红盘。

随着土地两集中的实行,“竞品质”成为土拍市场的趋势。产品力将成为企业发展的核心竞争力,拥有高品质产品力的企业不仅在销售端崭露头角,也将在土地端如鱼得水。房地产行业回归本质,做好产品与服务是企业安全健康发展的前提。在房地产行业进入“竞品质”时代,融创的品质先进优势将进一步扩大。

充裕且高品质的土储,也将支持融创地产主业未来更从容的增长。截至2021年6月30日,融创持有的权益土储货值约2万亿元,足以支持未来稳健发展。

通过不断夯实产品竞争优势、城市深耕、市场口碑和高质量土储的核心优势,融创在地产主业持续建构的综合能力,让其能够更加从容应对行业波动,为其战略升级打下了坚实基础。

“地产+”业务竞争力不断提升,储备未来长期增长点

融创在地产主业稳步增长同时,包括服务、文旅等在内的“地产+”业务,也得到快速提升。

融创服务业绩高质量增长,第三方拓展成效显著。去年底,融创服务控股有限公司(01516.HK,下称“融创服务”)于香港联交所主板独立上市,此举将有利于加速融创物业管理业务建立头部企业的竞争优势。2021年上半年,融创服务营收33.2亿元,同比增长85%;归母净利润6.1亿元,同比增长154%;净利率为19%,较去年同期上升5个百分点。规模方面,融创服务延续着大幅快速增长态势。截至6月底,融创服务在管建筑面积1.7亿平方米,合约建筑面积3.2亿平方米,第三方外拓项目占在管面积比例39%,较去年底增加了7个百分点。

融创文旅业绩快速增长,多项目成功开业,冰雪业务影响力大幅度提升。融创文旅拥有涵盖文旅全业态、全产品线的专业化全产业链服务能力,围绕产品、建设、运营三大专业服务体系,提供文旅项目获取、规划研策、投资谘询、建设、运营、管理等全方位的产品服务。

截至目前,融创文旅拥有文旅城、旅游度假区、会议会展和文旅小镇4大板块,汇集了城市综合体、融创乐园、融创茂、雪世界、高端酒店群、海世界、会展中心、民宿、小镇集群等10余种城市综合业态。

2021年上半年,融创文旅营收26.1亿,同比增长166%,经营利润大幅提升至4.4亿元,客流量7201万人次,同比上升103%,济南融创文旅城、桂林融创国际旅游度假区,杭州湾融创水世界等代表项目开业即受市场追捧。

基于长期主义的业务思考,融创前瞻、高起点布局的“地产+”业务,具备长远的行业空间和业务成长性,并与地产开发主业密切互动、互相赋能,成为公司储备的未来长期增长点,并将助益于融创更均衡、高质量发展的达成。

步入均衡高质量发展阶段,以“四更”准则打造长期竞争力

从2019年下半年起,融创主动执行更均衡高质量发展的战略方向,先于政策要求,持续推进“降杠杆、优化资本结构”,提升盈利能力的同时保证充裕稳定的现金流。2020年可谓是融创的转型年,正式打开了公司“均衡高质量发展”的序章。这一年融创主动调整节奏,拿地金额仅为2019年的一半,“三道指标”连降两档至黄档,融资成本持续下降,信用评级全面提升,业绩全面增长的同时负债指标也持续改善。

2021年,均衡稳健战略初见成效,融创进一步坚定战略目标,提出“四更”经营准则:更安全、更从容、更长期、更有价值。“四更”准则也作为融创团队基本做事原则,是以利润为核心,以客户满意度为核心,以安全稳健为核心,提升综合竞争力,持续为员工、客户、股东及社会创造价值。

结语

拥抱变化,需要从容的底气,更需要积极的态度和坚定的行为。融创的“四更”重新定义了头部房企的未来增长形态,极具行业参考价值。在房地产行业的下半场,运营和管理是红利,质量是护城河,企业先安全才能发展,而综合能力强的企业更具生命力。

文章来自:中指研究院

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。