2015-2018上升行情中,房企复合增长率不足44%算退步

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

引言

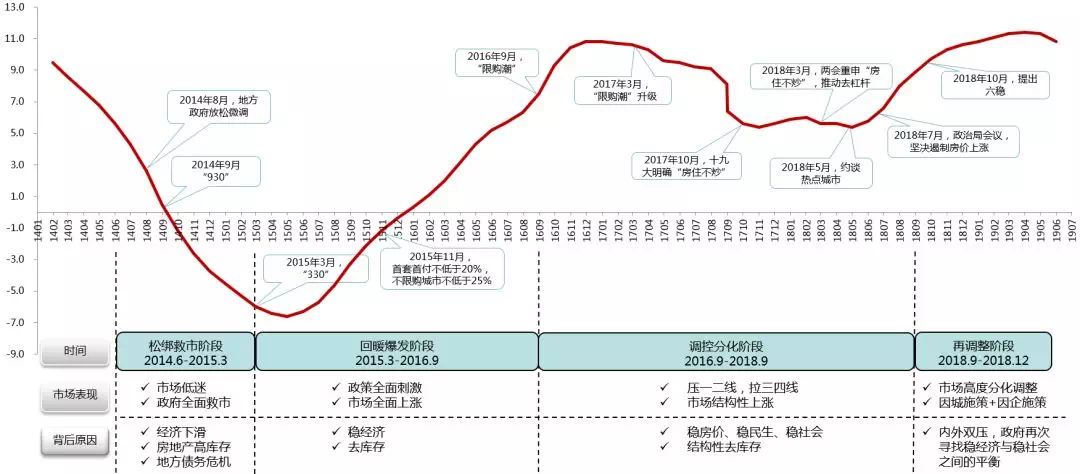

上轮周期具体始于2014年6月,历经“松绑救市、回暖爆发、调控分化、再调整”四个阶段,楼市在多轮密集的调控下退火,从上升通道进入箱体震荡通道。

图表:历年行业重要调控政策梳理

(70个大中城市新建住宅价格指数同比走势,%)

数据来源:统计局;楼市刚发声

不少企业在复杂的行业环境下或主动或被动地一步步退出竞争的舞台,但也有一波房企业绩得以攀升,顺利杀入百强阵营。

有人进步、有人停滞、有人倒退……在2015-2018三年上升行情中,企业发展有没有增长底线的约束?当调控还在持续,企业经营又将何去何从?本文为大家揭晓答案。

1.缓慢进步,也是退步:2015-2018上升行情中,46%的百强房企跑输行业增速

2015-2018年,全国商品房销售额从87280.84亿元上升至149972.74亿元,三年复合增长率为19.8%。

“19.8%”是整个房地产行业的平均值,而百强房企显然有着更快的发展速度。

根据亿翰智库2015年和2018年百强房企销售榜单数据计算发现,百强房企三年复合增长率平均达44.2%,2018年百强房企中共54家房企增幅超过这一标准,这也就意味着46%的百强房企跑输了行业增速。

数据来源:亿翰智库

从各个梯队的表现来看,TOP20-40阵营跑的较快,对规模增长的诉求最为强烈,复合增长率超50%。

数据来源:亿翰智库

2.百强阵营,有人欢喜有人愁:4类模式成就高成长;24家房企退出百强阵营

抓住机遇,顺理成章进步:4类模式成就高成长

2015-2018年行业上升期成就了一批高成长性房企,三年复合增长率远超百强均值,直接翻番高达80%以上。

图表:三年复合增长率≥80%的房企

数据来源:亿翰智库

经过我们研究发现这批企业可以分为几类特征:

排名前列,布局匹配型。典型如祥生,中南等。棚改货币化安置措施、相对宽松的置业政策、一二线购房需求外溢……多因素共同造就了上轮楼市中三四线的热销。祥生深耕长三角及江浙沪区域三四线,历年新增土储建面中三四线占比始终保持在80%左右;中南截至2018年底,在三四线的待开发土储占总土储60%以上。祥生、中南土储结构与市场周期匹配,凭借这一机遇顺利实现“弯道超车”。

第二,产业助力型。典型如美的,新希望等。上轮周期中,房地产行业因为国家有脱虚入实的需要与进入存量阶段的演进,逐步打开了B2G的大门。G端即为政府端,政府更明确的要的是“业”,至此具备“产业基因”的企业迎来机会。美的传承集团公司强大的制造业基因,定位采用智能家居解决方案的先驱者;新希望集团是扎根于民生实业、农业田间的龙头企业,地产板块拥有少有的产业优势。

第三,模式优先型。典型如新城,中梁等。这类房企主要通过组织变革、模式创新的方式让业绩得以突破。新城秉承“住宅+商业”双轮驱动模式,商业合理布局二三线,与住宅开发形成互补,大部分项目又因为有了商业使新城拿地更加容易,也利于项目后期销售;中梁“阿米巴”组织改革让每个单位组织自负盈亏,使得区域做为触角能够较大范围和最深程度的获取和经营资源;同时开启坐庄外部跟投机制大胆投资,2016-2018年分别拿下63、119、221块地,土储充足直接推动业绩高速成长。

第四,投资优先型。典型如融创,金科等。这类房企紧扣“资源”这一发展要素,通过加码投资直接驱动业绩增长。融创投资端由老板直接管控,15年开始大量收并购,收并购占比维持在60-80%左右,新增土储建面从2015年的1015万㎡跃至2017年的7149万㎡,土储上积累的优势直接推动业绩增长;金科2017开始将合作拓展机制常态化,较大限度扩大项目获取的数量和渠道,当年新增土储建面约1245万㎡,同比增长103%,2018年延续较高拿地力度,新增土储建面约2054万㎡,同比增加65%。

百强阵营有人进也有人出:23家房企退出百强阵营

房企百强排位从来都不会一成不变,上文谈到抓住机遇实现业绩增长的企业中就不乏很多新面孔,他们的出现就意味着有部分企业退出。

从亿翰智库2015年和2018年销售百强榜单中的上榜企业情况对比来看,共有23家房企退出百强阵营。

数据来源:亿翰智库

成功有成功的模式,退出也有退出的理由。

排名前列,主动转型类。如泛海建设,2014年起就开始“去地产化”,布局金融行业;银亿股份,2016年宣布“大转型”,从房地产进军汽车制造业等;

第二,收购重组类。如中信地产,2016年被中海并购;海亮地产,2017年被融信纳入麾下;中航里城,2017年被保利接盘;海航地产,2018年被融创接收;金隅集团,受战略重组冀东水泥影响,地产业绩下滑等。

3.进入新一轮行业周期:做好“一个接受+三个强化”

2019年7月13日,中国国际经济交流中心副理事长黄奇帆在上海表示:今后十几年,中国房地产开发企业数量会减少三分之二以上。

行业变幻,一不小心,就会被抛出这个快速前进的地产界。应对未来的不确定性,我们可以提前做好哪些准备呢?

接受利润率下降的现实

市场横盘期,地产行业利润率将会下降,核心原因有二:

其一,受销售增速放缓影响。2019年上半年房屋竣工和销售面积呈现下滑态势。根国家统计局数据显示,上半年房屋竣工面积同比下降12.7%,降幅扩大0.3个百分点;商品房销售面积同比下降1.8%,降幅扩大0.2个百分点。随着销售增速的放缓,未来企业利润也将受到影响;

其二,受经营成本上升影响。2018年上市房企平均融资成本为5.64%,相较2017年提升0.19个百分点,2019年房企融资环境持续收紧,受融资渠道窄、融资成本高影响,企业利润空间将被压缩;同时“以稳为主”的市场下,房价将不会出现大幅增长,但地价还在逐步上扬,高价地也会对利润进行挤占。

布局上“强化根据地概念”:重仓做透,构建超级区域

巩固自身根据地,构建超级区域将成大中房企主要投资导向。

一方面构建超级区域比新拓展其他区域更加容易,主要表现为以下“四个容易”:

容易区域管控:单个区域可以建立独立的区域公司,配备完善的团队,更容易管控;

容易传播推广:在深耕的过程中,凭借过硬的产品和体贴的服务,产品的影响力已经深入人心,更容易宣传销售;

容易理顺关系:房企开发经营过程中,离不开政府,并可以为当地政府带来大量税收和就业,更容易搞好政企关系;

容易打磨产品:在深耕的过程中,企业对当地的气候、居民的生活习惯以及思维方式等能够进行全方位的了解,从而更容易打造适合当地的住房产品。

另一方面,超级区域相对于企业的粮仓,可以为企业提供稳定的业绩增长,为企业带来源源不断的利润,保障企业前方开疆拓土。

数据来源:亿翰智库

投资上“强化产业概念”:产业赋能,助力低成本获取土地、拓宽融资渠道

近来房企纷纷将业务布局的触角伸至产业领域,有了产业概念的加持,房企主要将获得两大利好:

其一,土地端,利于低成本获取土地。在经济增长的压力下,能给地方经济带来贡献的产业地产自然备受欢迎,地方政府对产业地产的出让也给予了较大力度的支持,且通常产业园区都会有一定比例的住宅配建,房企可通过这部分销售物业回笼部分资金;

其二,金融端,有助于拓宽融资渠道。融资环境全面收紧,2019年6月,银保监会主席郭树清表示:要防止房地产企业融资过度挤占银行信贷资源;7月,监管层连续2次针对房地产信托及美元债发布政策……房地产行业各个融资渠道均受到不同程度的阻碍,却未明显收紧资产证券化融资,至此资产证券化的重要性上升,而这项融资模式则需要一定的资产。

产品上“强化IP概念”:塑标签、聚资源

“资源”是实现企业规模增长最为核心的要素,在日趋激烈的竞争下,企业如何获取资源,甚至是让资源主动找上门来寻求合作?答案是——做大做强IP。

典型如奥山,作为中国排名前列批涉足冰雪运动的企业之一,致力于提供冰雪特色游乐园、酒店、旅游小镇及商品,尽管目前冰雪运动及娱乐业务仅贡献了小部分收入,但冰雪IP仍帮助奥山增加了从地方政府竞拍土地储备时的竞争力。

来源:楼市刚发声

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。