中央及部分省市陆续发布服务业疫情纾困政策

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

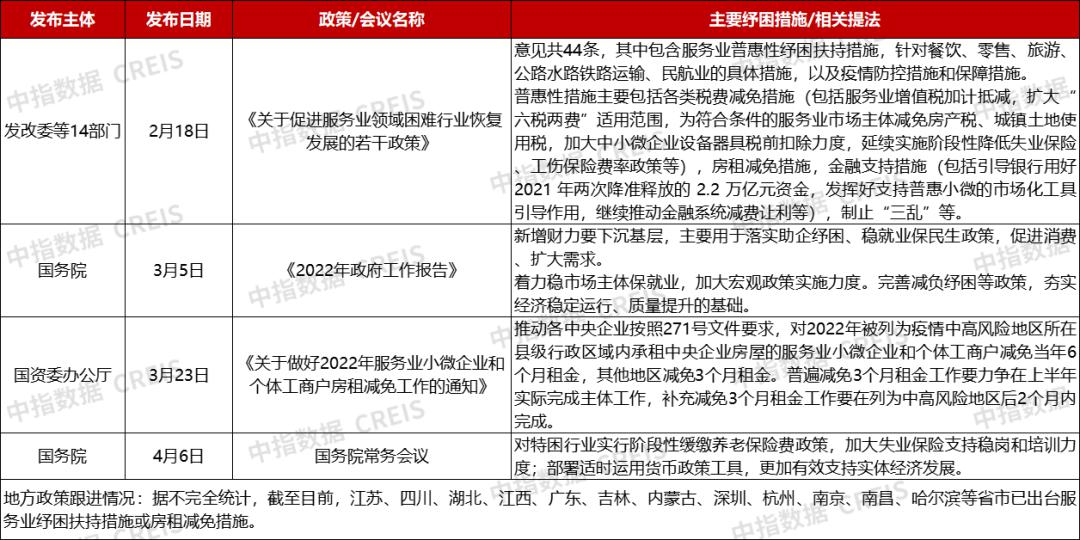

2月至今,中央及部分省市陆续发布服务业疫情纾困政策,切实减轻企业经营负担。市场表现方面,2022年1-2月,全国投资同比下降1.0%,新开工面积同比下降17.9%,销售面积同比增长18.7%;2022年1-3月,全国300城商办用地推出与成交面积同比均下降,成交楼面均价同比上涨,平均溢价率同比下降。企业和品牌动态方面,金科商业签约四川营山华邦“时代天荟”轻资产项目,新型国潮特卖品牌LotGoo完成天使轮融资。

本期看点

01 市场表现

新房市场:2022年1-2月,全国投资同比下降1.0%,新开工面积同比下降17.9%,销售面积同比增长18.7%

商办用地:2022年1-3月,全国300城商办用地推出与成交面积同比均下降,成交楼面均价同比上涨,平均溢价率同比下降

大宗交易:2022年1-3月,中指数据共监测到商业地产大宗交易25笔

02 企业及品牌动态

宝龙商业、新城控股(601155)等企业发布2021年度业绩,商业开发/运营业务表现较为出色

金科商业签约四川营山华邦“时代天荟”轻资产项目

新型国潮特卖品牌LotGoo完成天使轮融资

03 政策动态

中央及部分省市陆续发布服务业疫情纾困政策,切实减轻企业经营负担

北京发布首店3.0版本政策,提升资金支持促落地

市场表现

(一)新房市场:2022年1-2月,全国投资同比下降1.0%,新开工面积同比下降17.9%,销售面积同比增长18.7%

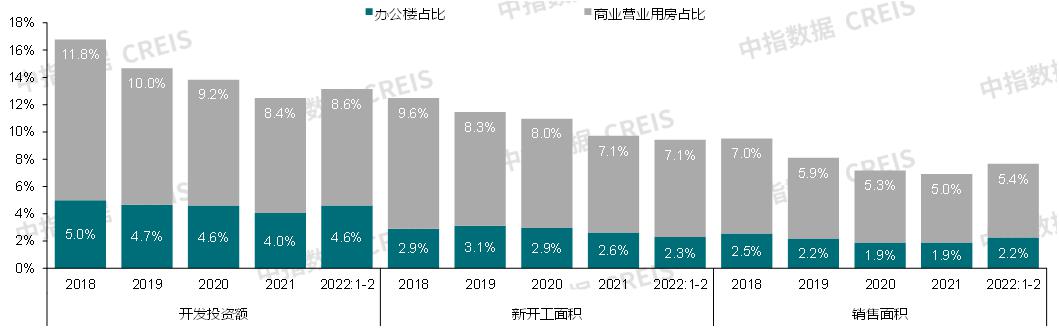

图:2018年-2022年2月全国办公楼&商业营业用房开发经营指标占比

数据来源:

从供应端来看:全国商业地产开发投资额同比下降1.0%,新开工面积同比下降17.9%

2022年1-2月,全国商业地产*开发投资额为1907亿元,同比下降1.0%;商业地产开发投资额占房地产开发投资额比重为13.2%,较上年同期下降0.6个百分点。

2022年1-2月,全国商业地产新开工面积为1410万平方米,同比下降17.9%;商业地产新开工面积占房地产新开工面积比重为9.4%,较上年同期下降0.7个百分点。

从需求端来看:全国商业地产销售面积同比增长18.7%

2022年1-2月,全国商业地产销售面积为1202万平方米,同比增长18.7%;商业地产销售面积占房地产销售面积比重为7.7%,较上年同期增长1.8个百分点。

*新房市场部分,商业地产指办公楼+商业营业用房,指标解释与《中国房地产统计年鉴》一致。

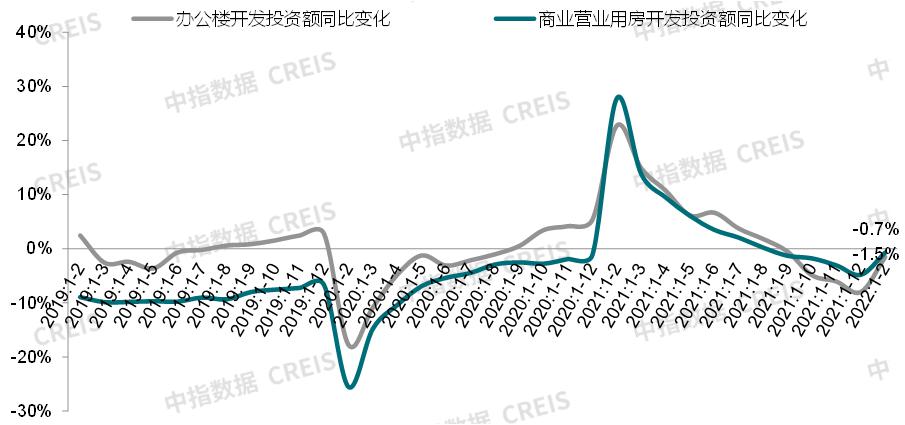

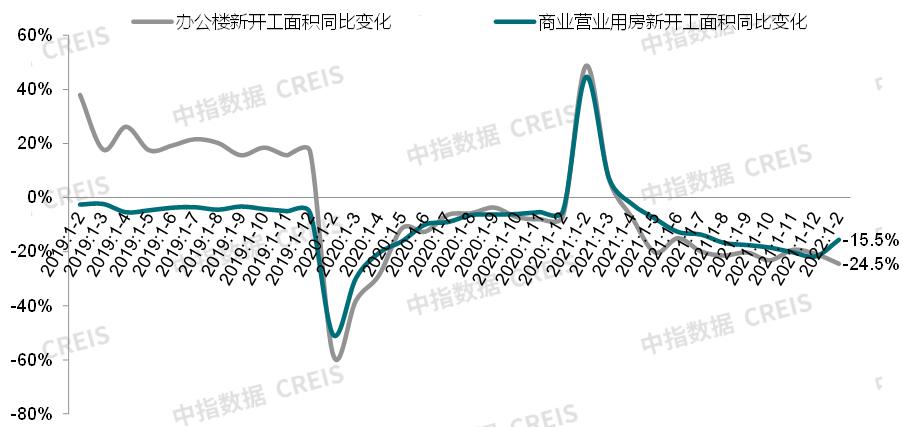

1、开工投资:办公楼及商业营业用房开工投资均继续下降

图:2019年2月-2022年2月办公楼及商业营业用房开发投资额同比变化

图:2019年2月-2022年2月办公楼及商业营业用房新开工面积同比变化

数据来源:

办公楼: 2022年1-2月,全国办公楼 开发投资额 为665亿元,同比 下降1.5% ,降幅较2021年12月收窄6.5个百分点。 新开工面积 为341万㎡,同比 下降24.5% ,降幅较2021年1-12月扩大3.6个百分点。

商业营业用房: 2022年1-2月,全国商业营业用房 开发投资额 为1242亿元,同比 下降0.7% ,降幅较2021年1-12月收窄4.1个百分点。 新开工面积 为1069万㎡,同比 下降15.5% ,降幅较2021年1-12月收窄6.1个百分点。

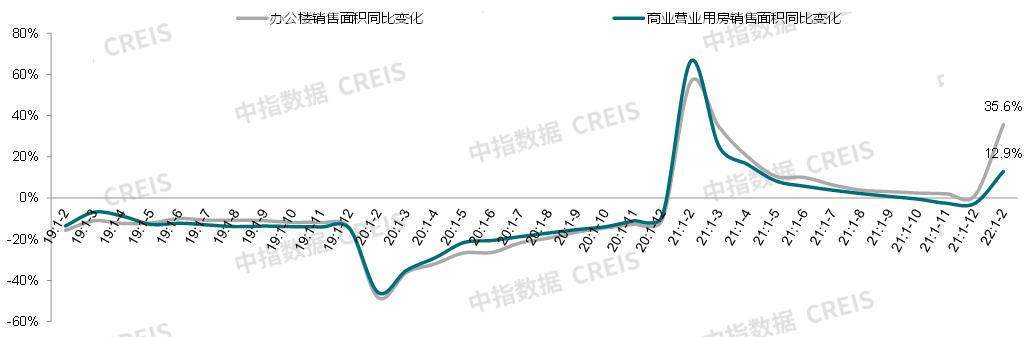

2、销售面积:办公楼及商业营业用房销售面积均同比增长

图:2019年2月-2022年2月办公楼及商业营业用房销售面积同比变化

数据来源:

办公楼: 2022年1-2月,全国办公楼 销售面积 为351万平方米,同比 增长35.6% ,销售额为475亿元,同比增长18.5%。

商业营业用房: 2022年1-2月,全国商业营业用房 销售面积 为851万平方米,同比 增长12.9% ,销售额为836亿元,同比增长0.6%。

(二)商办用地

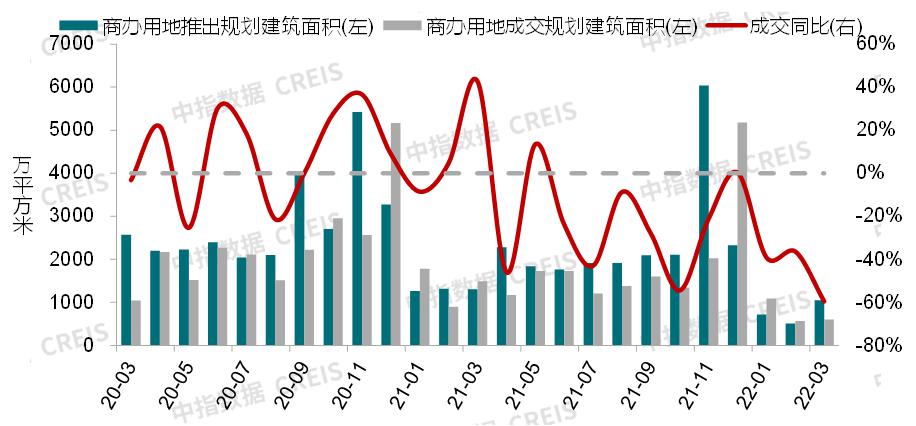

1、2022年1-3月,全国300城商办用地推出与成交面积同比均下降,成交楼面均价同比上涨,平均溢价率同比下降

图:2020年3月-2022年3月全国300城商办用地推出及成交情况

数据来源:

2022年1-3月: 全国300城商办用地共 推出 2270万平方米,同比 下降41.5% , 成交 2256万平方米,同比 下降45.9% 。

2022年3月: 全国300城商办用地共 推出 1045万平方米,同比 下降19.8% , 成交 602万平方米,同比 下降59.6% 。

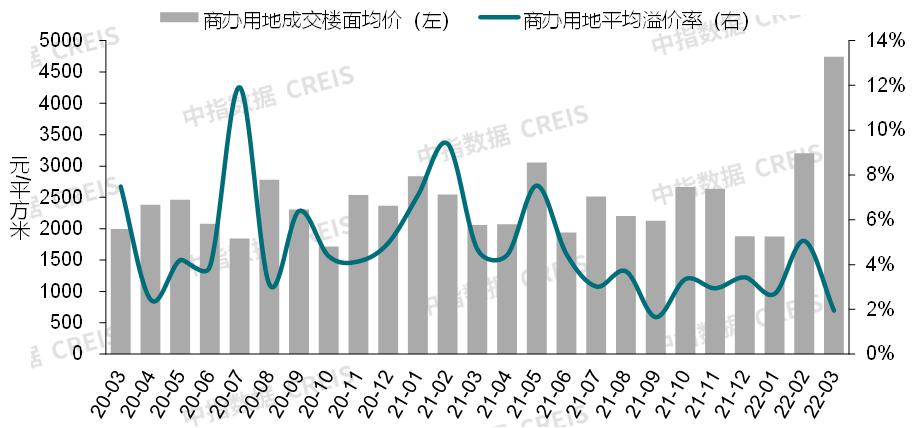

图:2020年3月-2022年3月全国300城商办用地成交楼面均价及溢价率情况

数据来源:

2022年1-3月: 全国300城商办用地 成交楼面均价 为2974元/㎡,同比 上涨19.2% , 平均溢价率 为3.0%,同比 下降3.9个百分点 。

2022年3月: 全国300城商办用地 成交楼面均价 为4742元/㎡,同比 上涨130.6% , 平均溢价率 为1.9%,同比 下降2.7个百分点 。

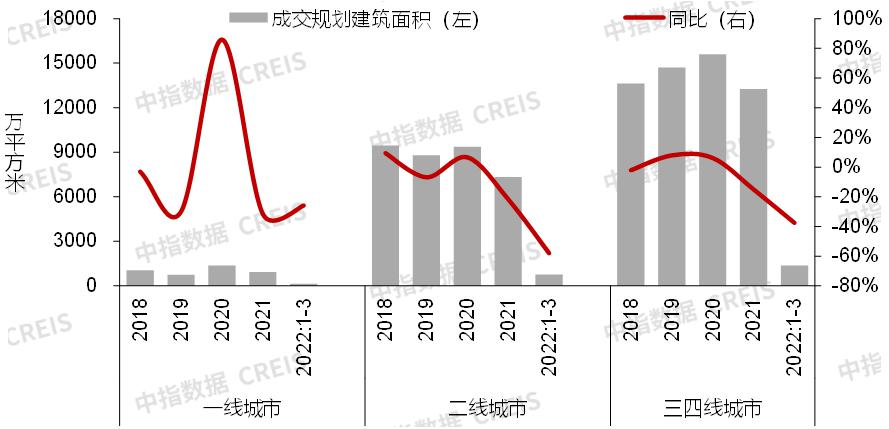

2、各线城市成交面积同比均下降,其中二线城市降幅较大,为58.1%

图:2018年-2022年3月各线城市商办用地成交规划建筑面积及同比变化趋势

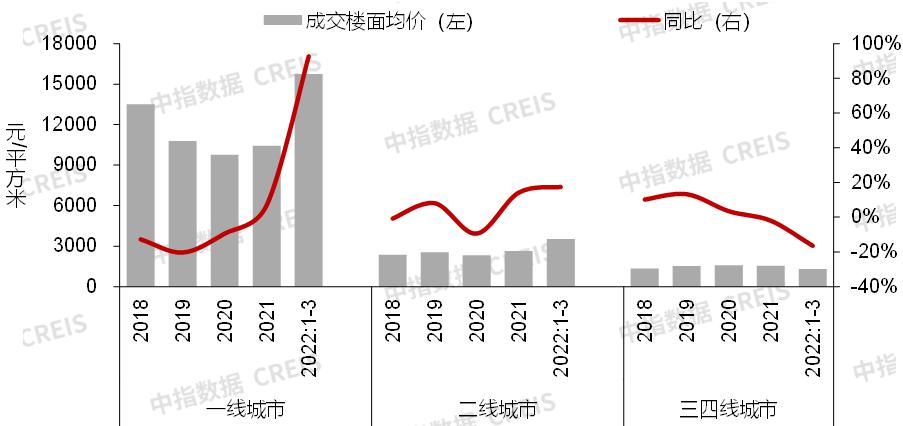

图:2018年-2022年3月各线城市商办用地成交楼面价及同比变化趋势

数据来源:

一线城市: 2022年1-3月,全国300城中一线城市商办用地 成交规划建筑面积 为144万平方米, 同比下降25.9% , 成交楼面均价 为15762元/平方米, 同比上涨92.7% , 平均溢价率 为0.3%,同比上升0.2个百分点。

二线城市: 2022年1-3月,全国300城中二线城市商办用地 成交规划建筑面积 为750万平方米, 同比下降58.1% , 成交楼面均价 为3531元/平方米, 同比上涨17.4% , 平均溢价率 为4.6%,同比下降2.3个百分点。

三四线城市:2 022年1-3月,全国300城中三四线城市商办用地 成交规划建筑面积 为1361万平方米, 同比下降37.6% ; 成交楼面均价 为1311元/平方米, 同比下跌16.4% ; 平均溢价率 为4.2%,同比下降6.1个百分点。

(二)大宗交易:2022年1-3月,中指数据共监测到商业地产大宗交易25笔

数据来源:

企业及品牌动态

1、宝龙商业、新城控股等企业发布2021年度业绩

3月中下旬,部分商业地产企业或业务板块包含商业地产的房企公布2021年度业绩,从各项财务指标以及商业项目运营表现来看,各企业的商业地产开发/运营业务表现较为出色。

宝龙商业

3月29日,宝龙商业公布2021年未经审核年度业绩。公告显示,2021年宝龙商业收入约24.64亿元,同比增长约28.3%,其中商业运营服务收入约20.17亿元,占比约81.9%;毛利约8.22亿元,同比增长约38.2%,其中商业运营服务毛利润约7.11亿元,占比约86.5%;毛利率约33.4%,同比增长约2.5个百分点,其中商业运营服务毛利率约35.2%。

截至2021年12月31日,集团商业运营服务的已开业建筑面积约990万平方米(88个项目),较2020年同期增加约130万平方米;合约建筑面积约为1410万平方米(136个项目),较2020年同期增加约280万平方米;已布局项目142个,其中6个项目初步与业主方达成合作意向但尚未签订合约;运营中项目平均出租率为95.3%,较2020年同期上升约5.4个百分点。

新城控股

3月30日,新城控股公布2021年年度报告。年报显示,2021年新城控股实现营业收入1682.32亿元,同比增长15.6%,其中商业运营总收入86.39亿元,同比增长51.0%。

截至报告期末,新城控股在全国135个城市布局188座吾悦广场,已开业及委托管理在营数量达130座,吾悦广场开业面积达1248.38万平方米,整体出租率为97.63%。2022年商业发展目标:全年计划新开业吾悦广场及委托管理在营项目25座,全年商业运营总收入目标为105亿元。

综合整理

注:篇幅关系此处仅列示部分企业。

中指点评:

当前,房地产行业步入深度调整阶段,行业发展由增量为主转向增量存量并重阶段,企业由“开发商”向“服务商”转变成为必然趋势。在“共同富裕”与“双循环”战略发展格局下,国内消费市场仍有较大空间,以运营为核心、能够提供持续现金流的商业地产业务或将成为部分房企发展的“第二增长曲线”。

2、金科商业签约四川营山华邦“时代天荟”轻资产项目

3月15日,金科商业正式签约四川营山华邦“时代天荟”轻资产项目,加速布局轻资产服务。此前,金科商业已陆续在长沙、济南、重庆等地布局。据悉,该项目约7.7万平方米的纯商业街区,服务模式为全流程商销一体化轻资产管理输出,包括项目市调、产品设计、项目商业定位、招商运营、商业销售及资产融资等核心服务内容。

综合整理

中指点评:

近年来,中国消费市场总量稳定增长,需求持续升级,消费者对优质商业项目的需求增加,运营管理在商业项目生命周期中的作用凸显,商业运营服务具备较好的发展空间,为头部企业拓展第三方项目提供了机遇。同时,由于不需要投入大量的资金获取土地并持有项目,越来越多的企业认识到轻资产运营模式在降低资本开支、优化资源配置方面的优势,发展轻资产业务基本成为行业共识。

3、新型国潮特卖品牌LotGoo完成天使轮融资

3月上旬,LotGoo完成数千万元天使轮融资,该轮投资方为鼎佑资本。本轮融资将主要用于打造数字化供应链体系,并开设更多直营门店。据公开资料显示,LotGoo是乐特购(杭州)科技有限公司旗下的零售品牌,定位为新型国潮特卖,主打大牌潮品全球好物集合,是以“优质性价比+探宝购物体验”为特色的潮人打卡店,致力于构筑商业空间Z世代消费新场景。

综合整理

中指点评:

后疫情时代,消费者对潮流商品的追求逐渐回归理性,推动具备高品质和高性价双重特性的品质特卖市场发展,LotGoo深度挖掘消费市场需求,以稳定的全球供应链、高效的物流仓储系统和便捷的高品质服务帮助Z世代消费者实现对品质生活的追求。

政策动态

1、中央及部分省市陆续发布服务业疫情纾困政策,切实减轻企业经营负担

近期,国内多地出现聚集性疫情,服务业市场活跃度转弱,部分小微企业经营受到严重影响。在此背景下,中央出台服务业纾困政策,部分省市及时跟进,通过减免房屋租金、减免税收、加强金融支持等措施,切实减轻企业经营负担。

综合整理

中指点评:

2月以来出台的服务业系列纾困政策扶持力度大、政策发力精准、方法多样化,从金融、财税、就业等多个方面缓解企业经营中遇到的困难。

2、北京发布首店3.0版本政策,提升资金支持促落地

3月10日,北京市商务局等10个部门联合印发《促进首店排名前列经济高质量发展若干措施》(首店3.0版措施),推出建立品牌首店排名前列服务体系、支持品牌首店落地发展、打造全球品牌排名前列首秀展示平台、支持商业品牌总部发展四个部分八条具体措施,着力将北京打造成国内外知名品牌集聚地和原创品牌孵化地。

中指点评:

与2.0版本相比,首店3.0版本对扶持政策进行了优化升级,且加大了资金支持的力度。具体来看,扶持政策方面,新增了服装类新品通关支持、商业品牌行业示范总部支持、创新概念店支持;资金支持方面,北京首店、旗舰店的较高支持额度由50万元提升至100万元,国内品牌零售首店的投资支持比例由20%提升至50%,国内外知名品牌在京举办时尚消费类新品发布活动的较高支持额度由100万元提升至200万元。

来源:中指研究院

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。