滨江集团:业绩与区域双突破,发展潜质再放大

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年8月26日,滨江集团发布了2021年上半年业绩报告。在千亿之后的平稳收获期,滨江集团业绩表现越来越亮眼,不仅实现了销售额与布局区域的双突破,营业收入连续快增长且三道红线维持绿档。

2021年上半年业绩的四大看点:

1.销售额增长6成,首入粤港澳。上半年实现销售额879.2亿元,同比增长60.7%,完成全年目标的59%。在项目拓展上历史性正式进入广州市场,期内浙江省外土储货值占比首超省内非杭城市。

2.营收三年复合增长92%,净资产收益率再提升。2021年上半年实现营业收入193.9亿元,三年维持快增长,复合增长率达到91.9%;净资产收益率6.65%,连续三年持续提升。

3.三道红线维持绿档,融资成本5%以下。2021年上半年,滨江集团平均融资成本仅为4.9%,发债较低利率3.9%以内;截至6月30日,“三道红线”继续维持绿档。

4.预收房款攀至800亿以上,是当期营业收入的4.2倍。截止2021年6月30日末尚未结算的预收房款为817.8亿元,是当期营业收入的4.2倍,为未来业绩提供充分保障。

发展能力—业绩和区域双突破,首入粤港澳

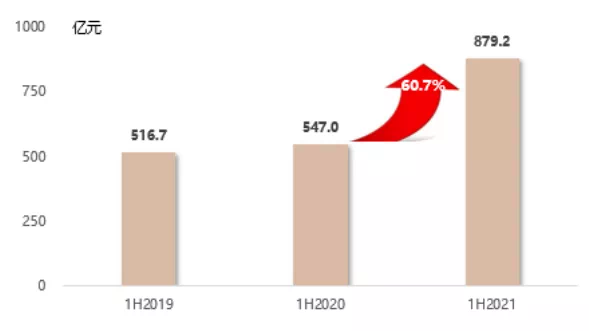

➤实现销售额879.2亿元,同比增长逾6成

截至2021年6月30日,滨江集团半年度销售额达到879.2亿元,同比增长60.7%;权益销售额售434.3亿元,同比增长63.8%。滨江集团上半年的销售额增幅达到近三年以来的较高水平。2021年年初,滨江集团的销售额目标为1500亿元,上半年完成率达到59%,也是近年来上半年度的较高完成率。

图:滨江集团2019-2021半年度销售额变化

➤加大并购力度 ,借道黄埔TOD首入广州

在投资拿地方面,2021年上半年滨江集团共获取优质土地21宗,新增土储计容建筑面积234万平方米,土地款总额444.9亿元,权益土地款265.4亿元,新增土储货值权益比例为55%,较2020年末提高5.4个百分点。

2021年上半年,滨江集团在拿地方式上,加大了并购力度,并购方式获取了9宗地块,占到同期新增项目数量的近半。并购项目的计容建筑面积达到101.4万方,占同期新增土储计容建筑面积的43.4%。

除了在省内的金华和杭州之外,滨江集团上半年的并购触角延伸到了南京和广州,尤其是通过并购广州黄埔的越秀TOD·星航项目,滨江集团在粤港澳大湾区尝试五年之后,终于拿到进入广州的排名前列张正式入场券。越秀TOD·星航项目具有明显的区位优势,坐落于广州第二CBD区域穗港智造合作区内,并处于广州地铁线5号线东延段和13号线南海神站的交汇处。项目排名前列户型为低密小洋楼,备受关注。

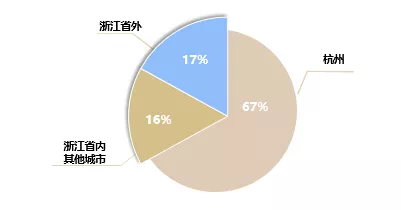

截止2021年6月30日,滨江集团土地储备可售货值约2780亿元,基本与2020年末接近。在货值的分布中,浙江省外货值占比为17%,首次超过浙江省内非杭州的城市占比。杭州仍然是滨江集团的土储重仓地,2021上半年杭州市场的货值占比为67%,较2020年末提高2个百分点,优质的土地储备为公司未来可持续发展提供良好保障。

财务能力—营收进入收割期,三道红线维持绿档

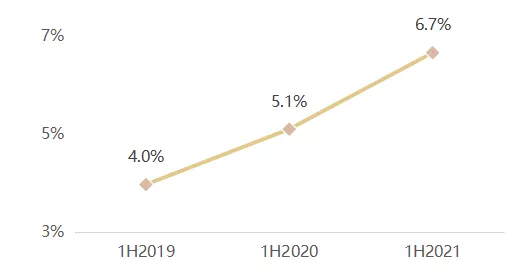

➤营业收入三年复合增长92%,净资产收益率三连涨

2021年上半年,滨江集团实现营业收入193.9亿元,同比增长88.1%,连续三年维持快增长态势,复合增长率达到91.9%;同期,企业实现净利润19.7亿元,同比增长25.5%。

得益于营业收入与净利润的协同增长,滨江集团的加权净资产收益率连续三年提升,尤其在当前市场环境下,净资产收益率的提升尤其难得。

➤“三道红线”维持绿档,融资成本持续下降

坚持审慎经营的滨江集团,在2020年底三道红线绿档达标之后,2021年上半年仍位置绿档。截至2021年6月30日,滨江集团有息负债规模461亿元,扣除预收款后的资产负债率为69.13%,净负债率为91.24%。债务期限构成上,短期债务为111.26亿元,,占比仅为24.1%,低于期末货币资金(180.63亿元),现金短债比为1.62倍,可有效覆盖短期债务。

与此同时,随着企业的持续发展和贷款规模的提升,滨江集团的融资成本逆势逐年下降。2021年上半年平均融资成本仅为4.9%,较2020年末的5.2%再度下降0.3个百分点。

滨江集团融资成本的下降主要得益于金融机构对滨江集团的稳健经营能力、优秀的资产能力、强大的经营能力和优质商誉的高度认可。从2021年上半年滨江集团发债情况来看,票面利率较低可在3.9%以下,基本为民营企业发债的利率较低水平。

发展展望——预收账款攀至800亿

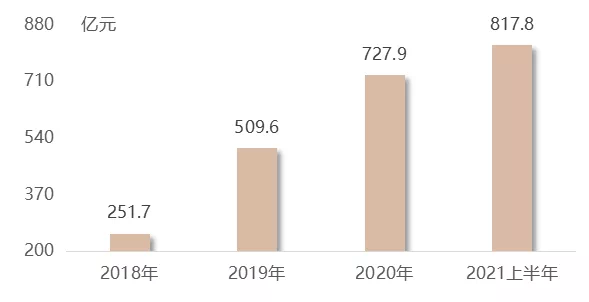

2020年,滨江集团的业绩表现优异的同时,为未来的业绩提供了丰厚的保障。截止2021年6月30日,滨江集团尚未结算的预收房款为817.8亿元,较2020年末增长12.3%滨江集团预收购房款首次攀至800亿元以上,是当期营业收入的4.2倍。预收款的持续增厚,为未来业绩提供充分保障。

结语

2021年上半年,滨江集团业绩优异,在实现销售额平稳快速增长的同时,投资区域也进一步延伸至粤港澳地区。在保持“三道红线”绿档稳健经营的基础上,规模提升、外拓提质,管理红利进一步得以释放。在资本市场,滨江集团的努力与成绩也获得了更多投资者的认可。秉承“做行业品牌领跑者、高端品质标准制订者”的初心,滨江集团潜心做好产品,坚守品质和匠心,并持续为客户提供优质服务,在为“让老百姓都能住上一套好房子”的路上不断跋涉。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。