2017温州楼市回顾及2018年楼市展望

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2017年温州楼市按下了快捷键,少有的大拆大整下,拆迁户释放出洪荒之力推动房价,外来大鳄火力全开,地价牵动房价,弥漫着浮躁的恐慌情绪,供应量不足,造成今年新旧各板块房价轮动普涨。

在“疯狂”和“限价”的相互牵制中,温州一二手市场数据出现全面飘红。

现在让我们回顾一下这惊心动魄、荡气回肠的2017年温州楼市。

(1)楼市新政贯穿年初到年末:地价房价限价新政,新盘交付全装修,开盘认购单,容积率新规,禁止审批类住宅,房票制等影响甚大;

(2)2017年市区住宅供应168万方,销售208万方,供不应求,新盘供应减少,市场持续走高;

(3)上半年市区成交改善占主力,下半年刚需盘走俏;

(4)限价压力下,今年市区住宅成交均价是20617元/㎡,价格出现结构性上涨,同类产品环比去年有所上涨;

(5)上半年开盘形势好,下半年各盘开盘销售冷热不均;

(6)库存相对不足:截止12月底,库存仅为3.3个月;

(7)万科中梁新都会成为2017年市区楼盘销售总销冠;

(8)外来房企大鳄火力全开,项目桃花朵朵开;

(9)月度走势:市区住宅供应量呈现“两头大”,销售量呈现“前三季度升温热销,第四季度热度下降”;

(10)乐清、瑞安、鹿城区等区域大放异彩;

(11)高低配,错跃”等楼盘爆款在“新容积率+限低”限制下将减少;

(12)瑶溪板块、滨江商务区板块、南湖梧田板块等凭借着“规划发展+拆迁释放购买力”的红利,成为当前置业的热点区域;

(12)今年城中村改造盛况空前;

(13)温州营销手段大改革,“渠道+中介”兴起

(14)今年二手房量价齐升;

以下这些数据告诉你温州楼市疯狂背后的真相!所有数据截止至2017年12月31日,

一

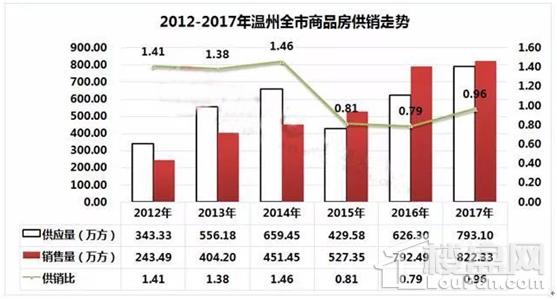

2017年温州全市买房6.54万套,供销两旺,销售量逐年上涨

2017年全市供应商品房面积793.1万方,同比上涨26.63%,供应套数61092套;全市商品房成交面积822.33万方, 同比上涨3.77%,成交套数65400套;全年商品房供销比为0.96。

全市供应商品住宅面积562.7万方,同比上涨4.4%,供应套数43328套;全市商品住宅成交面积652.78万方, 同比下降3.9%,成交套数49608套,全市住宅供销比0.86。

二

温州市区住宅供应168万方,销售208万方,供不应求,带动市场持续走高

2017年市区住宅供应面积168.47万方,同比下降17.63%;供应套数13512套;市区住宅成交面积208.16万方 , 同比下降5.93%,成交套数16164套,市区住宅供销比0.81。市区住宅成交均价是20617元/㎡,同比微涨0.31%。

2016年市区供销均达到近10年的顶峰,供应204万方,供应量创下历年新高。成交量212.16万,也是近10年的较高成交量。供销比0.926显示了供销两旺,销售量和供应量基本持平。而2017年供应量168万方,远远不如去年204万方的市区住宅供应,供应量跟不上208万的销售量,供销比仅为0.81,今年供应量明显不如去年,抵挡不住这波(拆迁刚需+投资)释放的洪荒之力,加上货币安置新举措大力推动,造成年中有几个月多个拆迁板块新盘一房难求,促进今年温州市场整体成交活跃。

今年市区大约有27个新老盘上市,新盘数量不如去年,新盘供应不足,供不应求,带动市场整体走高。

三

今年市区有27 余个新盘上市销售

今年市区仅27个新盘开盘(多次开盘算一个),新盘供应减少一半,新盘供应骤减,也加剧了供不应求的局面。

包括鹿城区的华润·万象天地、碧桂园·珑悦、万科·鹿岛甲第、万科时代·翡翠滨江、新希望·白麓里、新希望·白麓湾、南塘新天地、碧桂园时代·天麓府、宏地·金玉府、京都市府路壹号;瓯海区的中梁·首府壹号院、大发·凯旋门、万科中梁·新都会、德信·大悦湾、德信·时代公园、德信碧桂园·玖号院、大发·融悦东方、华鸿·万象公馆、瓯海之光;龙湾的华鸿·时代中央公园、华鸿·万府、华鸿·艺墅、德信大家·龙湾大院等;瓯江口的瓯江国际新城,经开区的碧桂园湖悦天境等等;

四

2017年市区住宅成交占近8成

2017年市区商品房成交结构显示,住宅成交占78.4%,商业成交占10%,办公成交占4.3%,其他成交占7.4%。

住宅供应结构基本上与去年持平,而今年较大的区别在于商业部分,去年商业比例仅为6%,今年上升到了10%,主要原因为今年地块出让中商业用地,综合性用地增多。

五

成交结构:上半年市区成交改善占主力,下半年大户型去化减慢,刚需小户型走俏

从价格上看,上半年市区改善需求楼盘仍然占主力。上半年主要成交板块集中在瓯海中心区,七都板块,滨江商务区等区域,楼盘主要针对改善型购房者,而且以大户型的改善户型为主。但是有品质的小户型紧缺,上半年市区100㎡以下的户型开发量比较少,产品结构严重不平衡。而事实上,温州市场对于小户型的刚需户型需求并不小,94-97平的小户型供应只有瓯海中心区的万科中梁新都会(二期122套97平的房源),瓯海中心区的德信大悦湾少量房源(56套),碧桂园玖号院小户型等。

下半年多个刚需楼盘(如碧桂园天麓府一期,碧桂园湖悦天境一期,华鸿艺墅一期等)十分抢手,与之形成对比的是,第四季度大户型去化难,多个楼盘大户型去化开始减慢。

第四季度,轻工园区、仰双片区和高铁新城等刚需板块大量供地,改变明年刚需改善盘供应结构。

六

成交价格:限价压力下,市区住宅成交均价是20617元/㎡,价格出现结构性上涨,同类产品环比去年有所上涨。

2017年市区住宅成交均价是20617元/㎡,同比微涨0.31%。虽然房价与去年相差不多,可是如果没有限价指标压制,今年的房价内动力更强烈。价格出现结构性上涨,同类产品环比去年有所上涨。

今年市区总价在300万以下的楼盘,成交量占75%,总价在500万以下的楼盘,成交量占90%。

2017年供应量168万方,远远不如去年204万方的市区住宅供应,供不应求,房企抓住这波上涨行情,调整开盘价格。

2017年1-5月温州市区住宅均价2.07万/平,前5个月温州房价达近4年新高,在这样的背景下, 6月政府使出"双限"的利剑,对新盘报价明显高于周边在售项目价格和本项目前期成交价格,开盘审批不给通过。

另外今年主城区多为改善型新盘,华润万象天地,碧桂园珑悦,京都市府路壹号,户型面积大多在120-200多平方米之间,主要针对高端改善型需求购房者,碧桂园珑悦一期整体惠后均价33289元/㎡,京都市府路壹号一期均价33194元/平,最贵楼盘万科时代翡翠滨江二期惠后均价40315元/㎡,新希望·白麓湾等开盘价格拉高了整体均价。

滨江商务区的华润万象天地一期,碧桂园珑悦加推房源,以及瓯海中心区的德信时代公园一期,万科中梁新都会加推房源等多个新盘统统被“双限”,限价归限价,开盘也取得了不错的成绩。

七

上半年开盘形势好,下半年开盘销售冷热不均

上半年市场形势大好,市区纯新盘以及加推新盘,新盘成交活跃,截止6月底,超一半新盘已经去化7-9成,1/3新盘去化5-6成。

下半年各个板块之间的新盘开盘冷热不均,而且第四季度开始,多个新盘出现一期热销,二期开盘热度明显不如一期。如11月,有几个盘一期整体去化不错,而二期开盘销售量明显不如一期。

户型结构去化冷热不均,第四季度多个高端楼盘的大户型开盘去化缓慢,刚需盘的小户型紧俏。

今年出现了多个日光盘,滨海的金海学府,碧桂园湖悦天境一期,梧田的碧桂园玖号院一期,瓯海中心区的德信时代公园一期,万科中梁新都会,瑶溪板块的华鸿时代公园一期,瓯江口的“年度神盘”一瓯江国际新城等这几个盘,开盘当天快速清盘。

八

库存相对不足:截止12月底,温州库存为3.3个月

2016年市区商品住宅库存去化周期为5.5个月,而2017年温州库存进一步走低,截至2017年12月底市区住宅存量56.6万方,环比上升8.43%,同比下降41.7%;按照前12个月平均销售面积计算月均去化17.4万方,去化周期仅为3.3个月。从这一点来讲,意味着市区接下去不仅要显著增加供地,还要加快供地节奏。

九

市区成交:鹿城区仍为主力成交区域,第二是瓯海区

2015年瓯海区和龙湾区是市区住宅供需成交主力,以刚需为主。2016年鹿城区和瓯海区是市区供应和成交主力,以改善为主。而2017年鹿城区仍然是市区供应和成交主力。

十

万科中梁新都会成为2017年市区楼盘销售总销冠

温州楼市迎来了一年一度的颁奖盛典,年度成交排行榜正式出炉,此排行榜仅为销售量排行,不做销售金额排行,且以房管局住宅部分已售网签为依据统计。

2017年市区年度红盘,万科中梁新都会当之无愧,首先是漂亮的市场数字,从排名前列期到第五期,每次开盘都毫无悬念的热销,成为今年卖的较好的几个楼盘之一,截止12月底,已售网签1467套,成为年度销冠。

万科中梁新都会一期4月22日开盘,推出396套住宅,瓯海中心区板块多个项新盘售价已经突破2万,万科中梁新都会一期采取“以价换量”,惠后均价17300元/㎡,当时XX我就认为这样的定价还是比较合理的,甚至说在板块内有一定的价格优势。事实证明,一期以价换量的推广策略非常“简单粗暴有效”。去化速度非常快。二期5月加推,销售成绩也非常好。之后的几期基于客户蓄客量,口碑良好,都取得了很好的成绩。

排名第二名的是华鸿中央公园,借助今年瑶溪板块强大的拆迁购买力,以及本身品质不错,全年销售1219套,多次开盘当天几乎清盘。

排名第三的是刚需大盘阳光100阿尔勒,这个盘本身体量非常大,超大体量主打刚需,开盘去化还是不错的,除了纯刚需客户,主城区也有一些投资客购买该盘,全年销售784套(已售网签)。

排名前三名的万科中梁新都会,华鸿中央公园,阳光100阿尔勒有一个共同的特点,体量非常大,如果按销售金额排行,碧桂园珑悦,万科时代中心,华润万象天地等高端楼盘也会名列前茅,特别是碧桂园珑悦,也是年度最受关注的红盘之一,四期开盘都成交活跃,去化快速。

另外华鸿万府,碧桂园天麓府,华鸿艺墅,大发凯旋门等楼盘,表现强劲,销售成绩亮眼。

十一

外来房企大鳄火力全开

短短1,2年时间,外来房企在温州这座高手云集的“三线城市”,群雄逐鹿,成功引领了温州楼市。

万科、新希望、碧桂园、恒大、富力、旭辉、祥生、金茂、德信、阳光城、滨江等外地大牌在温州频频拿地补仓,并且有安营扎寨的气势,快速扩张版图,占总量7成以上,保证金高,1个月内付清全款等限制了拿地门槛,本土房企拿地竞争力明显减弱。

从今年地块储备看,碧桂园,万科,祥生,金茂,华鸿,德信,富力这几个房企地块储备充足。

11月-12月,开闸放量,地块出让成井喷态势。阳光城,滨江房企等很多大鳄首次入驻温州。

外来房企群雄逐鹿,这里不得不提超级黑马一祥生,祥生这家房企今年下半年撬开温州市场的大门,短时间内,迅速占领龙湾土地市场,拿下多宗地块,拿地特点“快很准”。

祥生全方位深耕发展,精选底子厚,人口密度大的三四线城市,深入做透。仅用了短短三年时间,从100亿到600亿,近3年复合增长率超100%,2018年目标是破千亿。

面对高总价,高保证金,高体量的拿地门槛,多个大鳄房企采取合作的形式开发项目,如碧桂园与万科,碧桂园与德信,旭辉等房企强强联手。

十二

月度走势:供应量呈现“两头大”,销售量呈现“前三季度升温热销,第四季度热度下降”

2017年1-12月市区住宅月度走势,供应量呈现“两头大”,1月和12月供应量井喷,1-9月市场供应不足。销售量呈现“前三季度升温热销,第四季度热度下降”的局面。

如果说3月新房市场是慢慢回暖的话,那4月新房市场称得上形势大好,是上半年的成交高峰期。当月供不应求,4月市区供销比为0.34:1,才8万方的住宅供应量,销售量达到了23.48万方,供应量远远低于销售量。当月华鸿艺墅,万科中梁新都会,开盘热销。5月依然呈现“供不应求”的形态。9.97万方的住宅供应量,销售量达到19.41万方。本月万科鹿岛甲第二期,华鸿·万府二期,碧桂园珑悦一期开盘。6月1日温州住建部和国土局联手发文管制楼市。

第四季度(10-11月)投资客开始谨慎对待后市,大拆大整进度放慢速度,楼市短周期也进入回落周期,多个新盘二期开盘效果明显不如一期那般火爆。12月呈现全年的供销两旺,各大房企年底冲业绩,力推8个新盘,碧桂园旭辉·湖悦天境,瓯江国际新城等两个新盘开盘当天清盘,12月销售量达到了1875套,全年较高。

十三

乐清、瑞安大放异彩,鹿城、瓯海表现突出

全市住宅市场区域年度分析从各区域住宅成交同比情况来看,鹿城区,苍南县,乐清市,瑞安市这几个区域,成为销售量较大的几个区域。

乐清市成为2017年全市销售量较大的区域,今年乐清供应端放量,供应124万方,成交量大幅提升,同比增幅达到83.2%;乐清市今年大批楼盘集中上市,一直以来需求旺盛。

十四

上半年“高低配,错跃”成改善楼盘“爆款”,下半年“新容积率+限低”限制此类产品设计

2016年和2017年上半年,土地市场不断出现的高溢价导致开发商不得不做高端产品,提升利润率。温州“高低配,错跃”成改善楼盘“爆款”,各大房开推出各自的高端产品,同时也造成产品同质化、高房价。多个新盘打造“高低配”产品。

2017年8月,温州执行容积率新规,住宅全装修政策引起的容积率规定变化,直接限制了大部分170平以下的大户型的“中空设计”,错跃户型迅速减少。另外下半年多宗地块规定了“限低”,比如较低楼层不少于10层的一些地块,项目不能玩“高低配”(高层+洋房)

十五

2017年各板块上演不同的故事,“板块规划+拆迁购买力”成红利

今年温州随着板块内每一次地块热拍,周边的楼盘也不断水涨船高。

每个板块都在上演故事,地价牵动房价,板块内拆迁户吹响抢房的号角,多个热门板块应声崛起。

房价和地价轮番滚雪球, 梧田板块,地价直逼房价,面粉都到15000+了。瓯海中心区涨幅速度惊人,去年部分新盘房源16000元/平,今年直接飙到22000-23000元/平。年中时瑶溪板块多个新盘简直可以用“一房难求”来形容。

其中瓯海中心区和瑶溪板块上演了抢房的故事,购房者在认购区肆意狂奔,瓯海中心区的万科中梁新都会从排名前列期热销到第五期,还有瓯海中心区的德信时代公园一期,瑶溪板块的华鸿中央公园一期上演抢房大战。

滨江商务区和绿轴板块全面进入“3万+”时代的板块。

岁末新兴板块发力,瓯江口诞生了一个“超级神盘”一瓯江国际新城,800多套房源被4,5千人抢夺。

十六

2017温州市城中村改造盛况空前

2017,温州市城中村改造盛况空前。很大人把今年楼市火爆的责任,推卸给「拆迁户」,温州整座城市拆了重建一样。

“大建大美”全面铺开:加快建设“五美”新温州,并加速建设瓯江沿线、塘河沿线、三垟湿地、中央绿轴、历史文化街区保护开发等“两线三片”五大亮丽品牌。

全域谋划方案出炉:2017年8 月,绿城、万科、旭辉三家上市公司与鹿城签订预计总投资额达600 亿的合作框架协议。

十七

温州营销手段大改革,“渠道+中介”兴起

近两年温州营销手段大改革,去年是人海战术电商拓客,打破传统卖房的方式就是打着电商名义的中介联盟,类似全民营销,往往是以电商名义和各大新盘合作,电商平台与中介联盟,营销人员像蜘蛛网一样布满温州中介的各个门店,再由每名中介人员将他们手上的客户带至各大案场成交。

今年是“渠道+中介”兴起。

十八

今年二手房量价齐升

刚刚过去的2017年,市区二手房成交量跌宕起伏,成交均价高歌上涨。据房产管理局数据显示,温州市区2017年二手房总交易量达到26124套,较去年涨幅近23%。

而据温州21世纪成交数据统计,2017年市区二手房整体成交均价达19420元/㎡,较去年也有明显上涨。从1月的18062/㎡到12月的20833元/㎡左右,可以说节节攀升,全年的成交均价达19420元/㎡,较去年的18000元/㎡涨幅达到8%左右。

2018年温州楼市展望:“刚需族”要淡定,走向“混合居住”关键年

在已经过去的2017年,楼市一直处在舆论焦点。调控大背景下,2018年温州楼市会怎么走?安置性商品房、代建安置房、保障性住房、租赁用房等新型物业类型的出现又将对楼市产生什么影响?

关于明年2018年楼市,大家一直有一个共识,那就是“短期看政策,中期看土地,长期看人口”,归根结底还是供需问题,看供过于求还是供不应求。

从2017年市区住宅供应量来看下滑明显,截至11月25日,市区住宅仅供应了142万平方米,面对今年大拆大整释放的强劲购买力,楼市供应量反而不济,造成了10月库存去化周期仅2个月的情况出现,使得2017年温州楼市价格普涨。

在预测今年整年的楼市住宅供应量时,可以看到2017年市区土地投放集中在第四季度,如果按照8个月供应时间计算,2017年第四季度的1800亩土地刚好对应的是今年下半年,预计今年下半年将会形成集中供应局面。大拆大整出来的土地能形成庞大的供应量,所以从理论来讲,明年以及今后温州土地供应量充裕,如果不能控制土地的供应节奏和供应结构,供过于求的状况必然会出现。

从数据反馈上看,2018年可形成住宅供应量估计达300~350万平方米,与今年供应量约150万平方米相比整整多一倍,在一定程度上会改变去年供不应求的状态,库存量会上升,今年刚需族要买房尽可以淡定些,不跟风也不用着急。

在区域选择上,目前温州城市已经为多中心的发展态势,特别是进入轨道交通时代,各个板块都承担着城市发展的使命,如果从置业角度,“刚需族”可以多看看其他新兴板块,今年10月通车的轻轨S1号线贯通东西,连接了空港新区与高铁新城,中间穿过温州市区和浙南科技城,在不久的将来,高铁新城有望成为“刚需族”的置业福地,空港新区将会集聚改善和刚需的居住者,浙南科技城将是温州技术白领的新天地。

最后再强调一点,2017年温州楼市供应几乎以改善型的产品为主,不过大户型比小户型的销售情况稍逊,这不仅因为改善型购房者比刚需购房者更理性,更是与刚需房产需求量大有关系。但是,今年地市供应就比较均衡了,对于2018年的刚需房产供应量有一定的保证,青睐小户型的“刚需族”不妨保持淡定心态。

党的十九大强调“坚持房子是用来住的、不是用来炒的”,同时住建部也在近日明确,满足刚需,支持改善需求,这应该可以看作是2018年温州楼市走向的一个主基调。

住建部部长王蒙徽在全国住房城乡建设工作会议上表示,坚持调控目标不动摇、力度不放松,完善促进房地产市场平稳健康发展的长效机制,保持房地产市场调控政策的连续性和稳定性,抓好房地产市场分类调控,促进房地产市场平稳健康发展。

从大的方面来看,很明显2018年温州的房地产政策仍会继续维持收紧状态,但将会针对不同需求实行差别化调控政策:满足首套刚需、支持改善需求、遏制投机炒房,既要照顾刚需购房者的正当合理的住宅需求,也不能忽视改善型购房者的需求。

应该看到,随着人民收入水平的提高,房地产市场依然是普通百姓喜欢的投资方式,还可附带改善自身的居住条件。2018年在“大拆大整”背景下,温州楼市若供不应求,则存在着上涨的可能。

虽然2017年年中,温州楼市经历了一段时期的高波动,但目前随着调控发力土地价格已趋于平稳,传导到明年的房价也缺失了大幅上涨的自生力量,如果房价上涨也只能在政府允许的范围即可分配人均收入涨幅5%之内,况且房价上涨的天花板已被“限价”措施牢牢控制。

2018年政策的关键仍然是稳定房价,在今年上半年供应结构没有大的改善下,预计仍会继续实行限价措施,防止“限购”的落地。目前,租赁同权、共有产权、房地产税等长效机制尚在构思或逐步试验阶段,瓯海区潘桥公租房楼盘也已经落地,但更紧迫的显然是改善土地投放结构性均衡等问题,这些变化都将影响2018年的温州楼市。

改善与刚需购房者对住房的不同需求不应该区别化看待,好地段、好配套的商品房提供给部分经济实力较好的购房者无可厚非,但也要兼顾部分困难购房者的居住权益,安置性商品房、代建安置房、保障性住房、租赁用房……温州商品房将走向“混合居住”,2018年将是一个启新的关键之年。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。