业绩解读 | 金科股份:有息负债结构优化,多元业务协同发展

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年上半年,金科股份顺应“三道红线”、“两集中”等行业调控政策变化,快速适应行业变化,全力推动高质量发展,及时确定“一稳二降三提升”的经营策略。主动优化财务结构,积极抢抓销售回款,充分重视现金安全,果断聚焦经营质效,稳步推进公司可持续健康发展,其上半年销售额达1025亿元,同比增长18%,营业收入439.73亿元,同比大增45.1%。

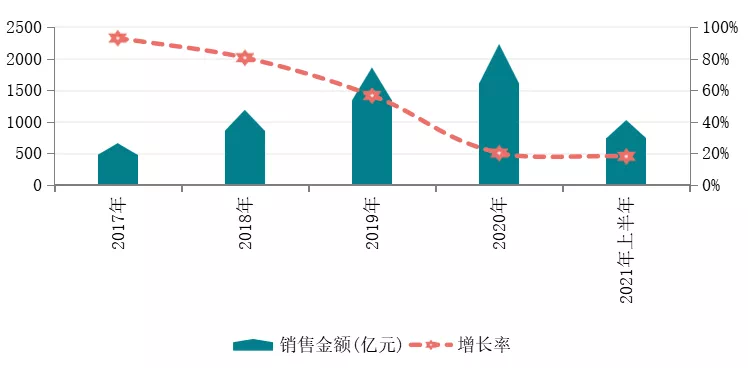

2021年上半年,金科股份销售额达1025亿元,同比增长18%。2018年,金科股份销售额从上年的658亿元增长至1188亿元,首次突破千亿,迈入千亿阵营,2020年末,销售额突破2000亿元,达到2233亿元,3年销售额复合增长率超过50%,至50.3%。2021年上半年,金科股份坚持去库存、调结构、降分销、抓回款,坚守利润底线,强化科技赋能,系统提升销售力。销售规模持续增长,其销售额同比上升18%至1025亿元,销售面积为1005万平方米,较去年同期上升17%,销售金额目标完成率达41%。同时上半年金科股份实现销售回款997亿元,回款比例高达97%,处于行业先进地位。

华东及重庆区域销售额占比超过六成。按地区来看,2021上半年金科股份销售额主要来自华东、重庆、西南(不含重庆)、华中、华南地区,其销售额占比分别达到43%、20%、12%、11%、8%,区域布局日趋合理。

营业收入大增,净利润同比上涨。2021年上半年,金科股份实现营业收入439.73亿元,同比大增45.1%,净利润48.66亿元,同比增长14.26%,其中归属于上市公司股东的净利润37.05亿元,同比略增2.49%,每股收益0.67元,基本与上年同期持平。

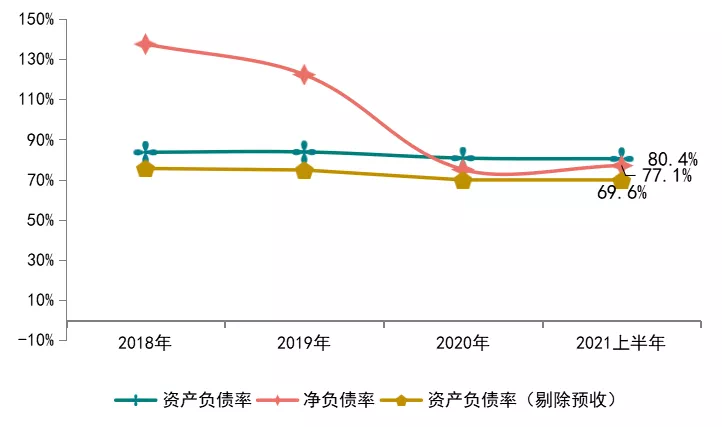

财务结构优化,“三道红线”指标持续满足。2021年上半年,金科股份的资产负债率为80.4%,较年初降低0.32个百分点;净负债率为77.1%,较年初略涨1.98个百分点;剔除预收账款后的资产负债率为69.6%,较年初下降0.3百分点,现金短债比为1.38,金科股份“三道红线”检测指标持续满足“绿档”。现金流方面,截至2021年6月末,金科股份持有的现金及银行存款达370.3亿元,同比上升0.73%;经营性现金流净额25.15亿元,同比大增202.62%。

有息负债结构持续优化。为实现更好的发展质量,保持合理的杠杆水平,金科股份主动调整有息负债规模,由2020年同期的1106.5亿元降至上年末的976.64亿元,至2021年6月末进一步降至941.44亿元,同比压降规模超160亿元;其中一年内到期有息负债为268.00亿元,占比降至28.47%;一到三年内到期有息负债为524.69亿元,占比为55.73%;三年以上到期有息负债为148.75亿元,占比为15.8%;有息负债规模的降低和期限结构的优化为公司流动性安全筑牢了厚实的防火墙。

主体信用评级持续提升。得益于财务结构的持续优化,公司主体信用等级稳步提高,中诚信、大公国际以及联合评级均给予AAA级,标普国际评级由B+跳级提高至BB-,穆迪国际评级由B1展望稳定提高至B1展望正面。

融资渠道通畅,债券发行行业先进。截至2021年6月末,金科股份银行贷款余额494.46亿元,融资成本在3.9%-10.00%之间,期限为1-10年;非银行金融机构贷款余额251.42亿元,融资成本为7.75%-12.62%,期限在0.08-3年之间不等;债权类(含摊销)余额198.56亿元,融资成本5.00%-7.00%,期限0.72-5年。其中2021年上半年,金科股份发债规模约100亿元,位居国内A股民营企业前列,成功发行首单CMBS,规模16.85亿元,成本为6%每年,期限18年;成功发行美元债3.25亿美元,票息6.85%,期限3年,成本较上期降低超150BP。

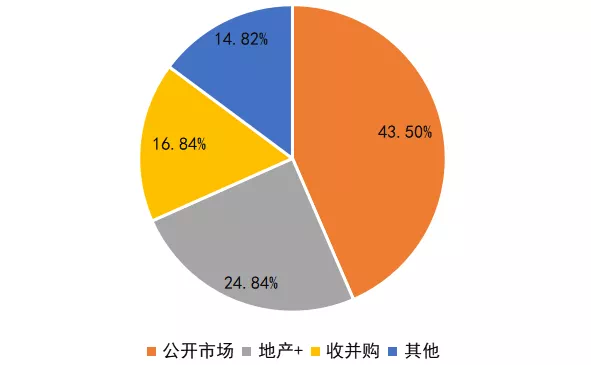

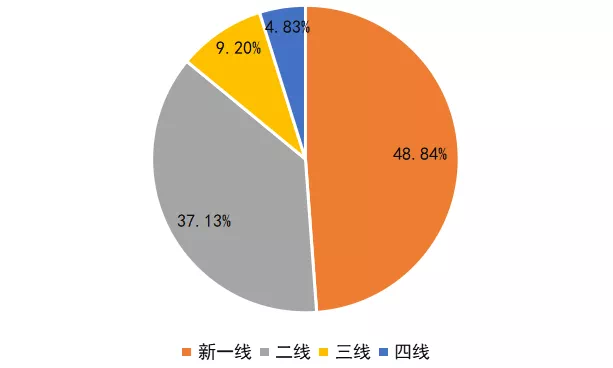

投资围绕三圈一带,聚焦八大城市群。2021年上半年金科股份坚定聚焦深耕,围绕三圈一带,聚焦八大城市群,坚持“二三线城市为主,一四线城市为辅”的投资策略,通过“地产+商业”、“地产+产业”、收并购、城市更新、一二级联动等方式新增土地储备39宗,土地购置合同金额354亿元,计容建筑面积835万平方米。按城市能级来看,新增土地储备按计容建筑面积计算二三线(含新一线)城市占比约93%,城市能级显著提升。投资销售比方面,金科股份严控投资销售比在40%以内,在保证现金流安全的前提下有效补充了优质土地资源。

可售资源结构优化。截至2021年6月末,金科股份总可售资源约7311万平方米,其中重庆占比降至23.69%,华东、西南(不含重启)、华中、华南、华北占比分别为20.94%、18.30%、17.81%、9.22%、5.27%,公司可售资源的分布与经济发展及行业趋势更为契合。

多元业务方面,金科股份旗下智慧服务、科技产业与商旅康养协同发展。其中智慧服务定位于全国先进的智慧生活服务商,以智慧服务平台为支撑,打造城市空间服务、美好生活服务、智慧科技服务体系,为中高端住宅、产业园区、商写楼宇、政企事业单位、城市高新区等多元化业态提供全方位服务。科技产业秉承“以产促城,以城兴产,产城融合”的发展理念,围绕智能制造、数字科技、健康科技、总部经济等产业方向,构建产业综合运营服务体系、孵化入园企业,推动区域产业结构升级,实现入园企业、政府平台与金科股份产业的合作共赢。商旅康养是金科股份重要发展方向之一,其将抓住商业和文旅融合的趋势,构建文、商、旅结合的新商业模式,提升体验式综合服务。积极探索符合中国市场需求的康养新模式,稳步推进包括以社区与居家养老为特色的养老业态和整合保险、旅游、商业资源的康养新业态。

智慧服务业务表现亮眼,营收保持高增长。2021年上半年,金科服务实现收入约为25.9亿元,同比增长约88.8%,实现归母利润约5.3亿元,同比增长约80.3%,经营绩效保持高增长。截至2021年6约末,得益于社区增值业务开展、科技赋能、提质增效、服务单价提升等因素,毛利率达到32.5%,同比提升0.9个百分点,其中基础物管毛利率约28.4%,同比提升0.6个百分点;净利率持续提升至21.0%。截止报告期末,金科服务在管面积共计约1.87亿平方米,独立第三方占比约51.8%;合约面积共计约3.15亿平方米,独立第三方占比约58.3%,规模与质效保持高质量增长。

科技产业发展迅猛,布局多个省市。截止2021年6月末,金科产业已进入重庆、四川、湖南、山东、山西、江苏、河北等14个省份22个城市,累计运营管理项目28个,累计开发运营面积超1300万平方米,打造了以长沙科技新城、重庆两江健康科技城、成都青羊总部基地、山西智慧科技城等为代表的一大批标杆项目。其中,科技产业新增开发运营面积超百万平方米,快速推进金科•大连健康科技城、金科景朝•新乡智慧科技城、仪征智慧创新中心等多个创新项目,投资撬动效应较为明显,可持续发展后劲充足。

商旅康养打造金科商业IP,助力“地产+”模式发展。金科股份重塑金科商业IP,推出金科中心、金科·爱琴海、金·WALK未来生活中心三大商业产品线,金科股份排名前列大型综合体项目金科中心建成并逐步投入运营,同时完成重庆、昆明、慈溪三个购物中心“金科爱琴海”的品牌落位;通过金科爱琴海IP获取长沙粮仓型项目,助力“地产+”业务健康发展。同时,金科股份坚持“健康+地产”业务模式,聚焦“大健康”领域,顺应老龄化发展趋势,稳步推进“医、康、养”三位一体的“大健康”业务生态。

结语

金科股份持续推动“四位一体、生态协同”的高质量发展战略落地实施,在精耕地产主业的同时,系统性打造“地产+”竞争能力,着力塑造智慧服务先进行业的科技赋能能力、大力强化科技产业投资运营能力、构建强大的商旅康养IP打造能力,培育新的业务增长点,形成地产与“地产+”业务的协同发展与双向赋能。以地产为主体,多元业务协同发展的模式帮助金科股份持续稳定发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。