业绩解读 | 万科:财务结构优秀,积极发展多元业务

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近年来,围绕“房子是用来住的,不是用来炒的”的定位,中央在金融、土地、市场监管等领域连续出台政策,房地产行业正在发生深刻变局。万科坚定实施不动产开发、经营、服务并重战略,与城市同步发展、与客户同步发展,以“长期较大化市场价值”为目标,加速推进公司转型。其2021上半年销售金额3544.2亿元,同比增长10.6%;营收1671.1亿元,同比增长14.2%。

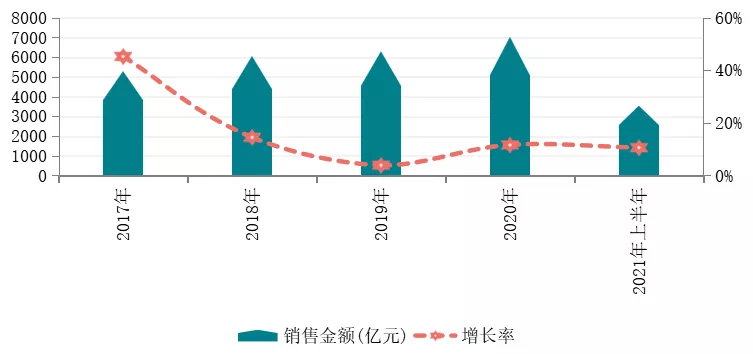

2021年上半年,万科销售额达3544.2亿元,同比增长10.6%。2017年,万科销售额首次突破5000亿元大关,同时销售额增长率达到峰值45.3%。2020年在疫情肆虐全球的背景下,万科销售额逆势提升,2020年末销售额突破7000亿,达到7041.4亿元,销售额增长率也恢复到两位数,达到11.6%。2021上半年,万科销售额达3544.2亿元,同比上升10.6%,合同销售面积2191.7万平方米,同比增长5.5%。销售金额目标完成率达44.9%。

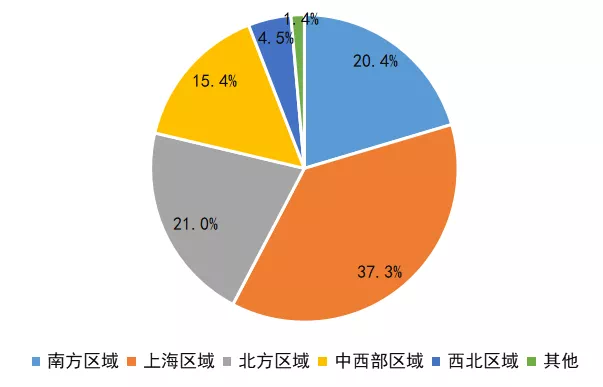

销售业绩主要来自南方、上海以及北方区域,其中上海仍是较大销售贡献区域。从各区域的销售额来看,南方、上海、北方、中西部、西北、其他区域的销售额占比分别为20.4%、37.3%、21.0%、15.4%、4.5%以及1.4%。其中上海区域仍为较高占比,南方、上海以及北方区域总和占比接近8成。从同比增速来看,其中北方区域占比同比大增13.4%,南方区域同比小增3.2%,上海区域同比下降5.3%。而西北区域是拆出的新区域,表明万科看好和重视西北区域的市场潜力。

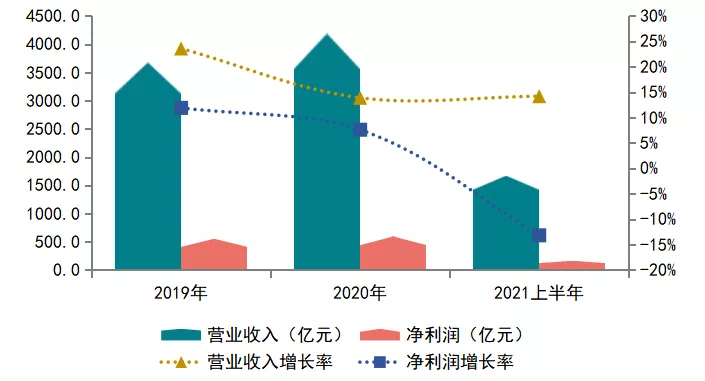

营业收入保持增长,净利润有所下滑。2021年上半年,万科实现营业收入1671.1亿元,同比增长14.2%,净利润161.7亿元,同比下降13.2%,增收不增利现象明显。净利率为9.7%,盈利能力较上年同期略有减弱。其中归属于上市公司股东的净利润为110.5亿元,同比下降11.7%。万科净利润下跌原因主要由于销售规模增长有限、毛利率下降稍快以及转型业务带来的相关影响;每股基本盈利0.95元,同比下降14.1%;全面摊薄的净资产收益率为4.98%,较上年同期下降1.41个百分点。

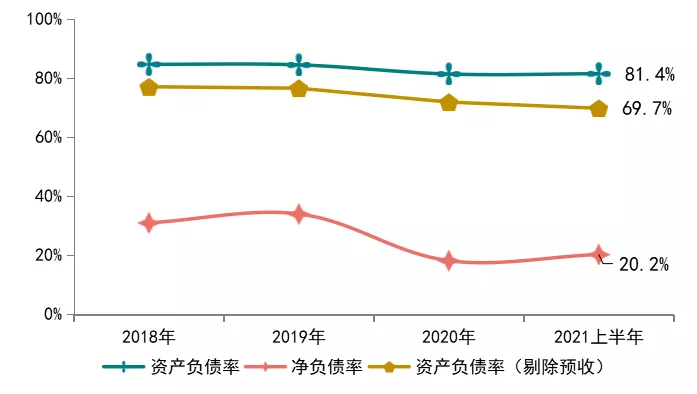

财务结构稳定,持续符合“三道红线”指标。2021年上半年,万科的资产负债率为81.4%,与年初基本保持一致;净负债率为20.2%,较年初略升2.1个百分点;剔除预收账款后的资产负债率为69.7%,较年初下降2.1个百分点;现金短债比为1.67,万科于2021年一季度首次“三道红线”各项指标达标,截至2021年6月末,万科财务结构表现持续优秀,依旧属于“绿档”企业。在手资金方面,万科持有的现金及银行存款达1952.2亿元,与年初基本保持一致,是短期负债的2.3倍。

有息负债主要以中长期负债为主。截至2021年6月末,万科有息负债金额为2687.1亿元,较年初增加101.9亿元,占总资产比例为13.7%;其中有息负债主要以中长期负债为主,短期借款和一年内到期的有息负债合计843.0亿元,占比为31.4%。一年以上有息负债1844.1亿元,占比为68.6%。分融资对象来看,银行借款占比为55.8%,应付债券占比为22.9%,其他借款占比为21.3%。分利率类型来看,有息负债中,固定利率负债占比42.0%,浮动利率负债占比58.0%。有抵押的有息负债36.6亿元,占总体有息负债的1.4%。分境内境外来看,境内负债占比74.6%,境外负债占比25.4%。人民币负债占比75.4%,外币负债占比24.6%。

信用评级处于行业先进地位。截至2021年6月31日,国际评级机构标普、穆迪以及惠誉分别维持万科“BBB+”、“Baa1”以及“BBB+”的长期企业信用评级,评级展望均为“稳定”。国内评级机构中诚信维持万科“AAA”信用评级,评级展望稳定。

上半年万科主要通过公司债进行融资,融资成本处在行业低位。2021年上半年,万科共发行两期公司债,排名前列期融资规模为30亿元,期限为3-7年,利率为3.39-3.98%;第二期融资规模为15.66亿元,期限为5-7年,利率为3.40-3.70%。中期票据共发行一笔,规模为20亿元,期限为3年,利率3.52%。其融资成本处在行业低位。

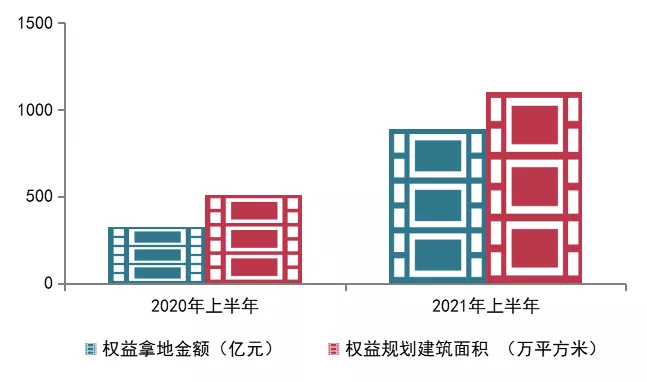

拿地金额、拿地面积同比上涨超过100%。2021上半年,万科坚持通量入为出,在优先保障投资质量的前提下适度补充项目资源。上半年获取新项目95个,总规划建筑面积1,505.9万平方米,权益规划建筑面积1,101.4万平方米,同比大增118.3%。项目总地价1,126.3亿元,均价为7,480元/平方米,权益地价总额约886.5亿元,同比大增175.9%。截至2021年6月31日,万科在建项目和规划中项目的总建筑面积约16,065.9万平方米。其中在建项目总建筑面积约11,283.3万平方米,权益建筑面积约6,738.8万平方米;规划中项目总建筑面积约4,782.6万平方米,按万科权益计算的建筑面积约3,043.5万平方米。此外,万科还参与了一批旧城改造项目,按当前规划条件,此类项目中万科权益建筑面积在报告期末合计约339.8万平方米。

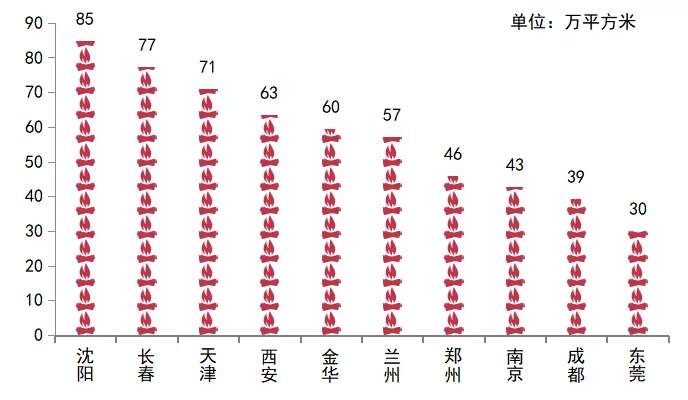

聚焦一二线城市。2021年上半年,按权益建筑面积计算,位于一二线城市的新增土地储备占比为89.3%。前十大城市为沈阳、长春、天津、西安、金华、兰州、郑州、南京、成都以及东莞。

业务:积极拓展多元业务,租赁及物业服务表现亮眼

非开发业务经营能力不断提升。万科以“城乡建设与生活服务商”为战略定位,遵循“与城市同步发展,与客户同步发展”的策略,围绕人民美好生活场景积极开展其他业务,长租公寓、万物云业务表现亮眼。

其中,租赁住宅业务2021上半年营收13.19亿元,同比增长25.6%。截至2021年6月末,万科租赁住宅业务已经布局33个城市,累计开业14.8万间,24城市占率为前三,规模处在行业先进地位,已开业项目整体间天出租率达95%。其累计服务客户数超过51万,综合NPS达到85%,续租率为58%。

万物云上半年营收103.8亿元,同比增长33.3%。截至2021年6月末,万科“社区空间服务”进入105个城市,服务3490个项目;“商企空间服务”服务超50家头部互联网科技企业和独角兽企业;“城市空间服务”覆盖21个城市,累计获取31个项目。同时搭建的武汉数字远程运营中心,远程运营助力超2000个在管项目前端经营。

商业开发与运营总体收入稳中有升,上半年营收36.29亿元,同比增长19.0%。截至2021年6月末,万科商业累计开业经营面积988.8万平方米,开业3年以上项目出租率93.9%,营收前十项目平均出租率达98.5%;其印力会员数近1200万,并推出了与年轻消费者交互的“印唰厂”创意厂牌。

物流仓储上半年营收13.4亿元,同比增长64%。截至2021年6月末,万科物流仓储业务已经覆盖44个城市,累计开业项目建面797万平方米,规划中和在建的物流仓储面积352万平方米。

结语

疫情之后,房地产市场分化日益明显,万科坚守财务纪律是发展的底线和基础,严控财务结构,实施稳健的融资策略,投资方面量入为出,关注投资的质量效益。同时加快从地产开发为主向不动产开发、经营、服务并重的转型,在各业务巩固提升基本盘,在已有赛道建立先进的竞争优势。在未来日益激烈的竞争中,万科持续保持优秀和强劲的竞争力。

文章来源:中指研究院

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。