温州首富造富秘籍:伪造文件赶工期,让高管收入过亿,被罚九千万

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

7月16日,中梁控股登陆港交所,当日股价一路大涨,最终以5.95港元/股收盘,较5.55港元的发行价上涨了7.21%。此后两日再度上涨,截至7月18日,中梁控股股价收于6.29港元/股,较发行价已累计上涨13.33%,市值达222亿港元。

7月16日的敲钟现场,中梁控股董事长杨剑身着蓝色西装,双手竖起大拇指,47岁的他面色平静地迎接人生的高光时刻。很快,这位神秘的温州商人就隐身幕后,替他回答记者问题的是首席执行官黄春雷和集团副总裁游思嘉。

▲ 杨剑敲钟现场照片

老板神秘,上市公司也似乎继承了这一风格。2016年之前,中梁控股还不为外人所熟知,然而仅仅3年时间,这家公司就从一个销售额刚过百亿的长三角小房企一跃成长为销售额过千亿的巨头。速度之快不仅让业内人咋舌,就连和一贯高速闻名的“碧桂园”相比也不惶多让。

销售额三年涨四倍

神秘温州首富的地产财富局

虽然成名只在近两三年,但中梁控股在地产行业却是地地道道的老玩家。

1993年,正值大陆商品房市场刚刚兴起,“嗅觉”敏锐的温州人杨剑看到了房地产的投资价值,于当年成立了温州华成房地产开发有限公司。

此后近10年时间里,杨剑的地产王国一直没有走出浙江,直到2001年前后,才开始进入苏南、上海等其它长三角地带。根据中梁控股公布的招股书,中梁控股的早期项目主要集中在苏州、上海、温州、杭州等经济较发达城市。

2013年对中梁控股来说是一个关键的节点。当时,温州地产泡沫破裂,房价连续多月下跌,很多中小房企开始退出历史舞台,而成交量占据温州地产市场超4成的中梁控股却幸运地安然度过了危机。据媒体报道,当年9月,在房价下跌前夜,温州的中梁控股旗下的外滩首府项目一千多套房源“一日之间”被销售一空,优质地避开了那场“事故”。也正是在那一年,中梁控股销售额首次突破100亿。

经此大劫,中梁控股在庆幸之余,也开始认识到市场的重要性,并开始谋求走出长三角。于是,2016年,杨剑将公司总部从温州搬至上海,正式迈开全国化的步伐。

正是这一决定,让中梁控股后来发展成为地产界的一匹黑马。

2015年开始,中梁控股开始在长三角三四线城市扩张,随后进入内陆三四线,进而杀入一二线,三年403块土地,扩张速度惊人。

伴随而至的是中梁控股令人瞠目的市场销售额。2016年至2018年,中梁控股合约销售额分别为190亿、649亿、1015亿,年复合增长率高达131%。而公司营收也从2016年的29.25亿元增至2018年的302.15亿元,复合增长率达到221%。

2019年3月20日,在中国房地产协会举办的“2019中国房地产开发企业500强”评选中,中梁控股位居榜单第二十名。同时,在测评的分项子榜单——“2019中国房地产开发企业发展潜力10强”中,中梁控股则位居榜首。

“阿米巴”秘籍

与员工“淘金”的疯狂

中梁控股缘何能够3年时间将销售额由百亿带到千亿?

招股书中,中梁控股把原因归结给了“阿米巴生态经营体系”。 这一理念最早由日本企业家稻盛和夫提出,较为通俗的解释是:总部大胆放权,将庞大的组织分成一个个小区域公司,让其自主经营、自负盈亏。

这一理念运用到现实场景中则是,区域公司先从总部拿一笔钱去买地,这笔钱算是集团借给他的,待到项目做完,区域公司除了归还本金外,还要缴纳一定比例的运营费,剩余的利润全部归区域团队所有。

与小岗村农民的“包产到户”类似,该经营模式自然而然调动了下面的积极性,同时破解了房企“周转效率”的难题。在招股书中,中梁控股同样对这种模式大加推崇:“该机制可实现快速扁平化复制和扩张的组织特性,非常适合房地产开发业务同质性高的特点”。

不仅如此,为实现“高周转”的目标,中梁控股内部还向前辈碧桂园学起了“456模式”,即4个月开盘、5个月现金流回正、6个月资金进行第二次投入。

借助3、4线城市棚改的东风,碧桂园成功登顶行业排名前列;中梁控股也一举成为了“行业黑马”。而无数中梁控股员工也参与其中,不停上演着一夜暴富的神话。

2016年12月,与《新民周刊》记者的对话,或是杨剑少有一次接受媒体采访。现场杨剑提到,中梁控股内部有一个“成就共享”机制, 努力的员工将获得更高的收益。他透露,在中梁控股2016年半年度经营工作会议上,通过 “成就共享”机制,有4个项目获得了高达5700多万元的成就共享奖金激励。

2017年8月初,中梁控股内部流传出的一纸PPT更是将这种“淘金癫狂”发挥到了优质:“中梁控股人五年实现销售额3000亿,帮助高层财务自由,收入过亿;帮助中层实现富裕之家,收入过千万;帮助中层实现住洋房开豪车,收入过百万;帮助基层有房有车……”彼时,中梁控股地产尚只排名行业第26位,销售额也只有区区百亿规模。

投诉率浙江排名前列

为赶工期PS伪造文件

正所谓“萝卜快了难洗泥”。学习碧桂园的“高周转”赚得盆满钵满的同时,质量问题也频频发生。

7月17日,在行业自媒体“無房”公布的2019年上半年浙江地区房企投诉率排行榜单中,中梁控股地产以64.5分的较低分位列榜单排名前列名的位置。

中梁控股地产被消费者投诉的问题集中在合同、房屋质量、物业服务。从买到住几乎每个环节都出现了瑕疵。通过搜索引擎搜索同样可以看到,因最近几年中梁控股的房屋质量问题,而导致的维权事件频繁发生:昼夜施工引发居民投诉、精装房粗制滥造、户型设计不合理,为追赶工期有些甚至引发安全事故。

招股书中,发生过安全事故的徐州项目被中梁控股作为“风险因素之一”写入了招股书。2017年8月1日上午8时许,徐州市泉山区徐萧公路南中梁控股地产一在建工地发生施工平台滑塌,造成现场5名施工人员死亡,1人重伤。

徐州官方事后公布的责任事故通报显示,项目公司为了完成中梁下达的7月底前预售10万㎡房屋的任务,取得12栋楼的《商品房预售许可证》,用草图指使施工单位搭建8栋临时楼房平台,以此伪造工程进度。

中梁员工的大胆之处还不止于此。在监管部门只对7栋楼验基,项目公司无法完成10万㎡任务前提下,中梁控股员工甚至通过PS伪造了徐州市规划局的《建设工程验基础意见》,向当地房管局房管局房提请《商品房预售许可证》受理。

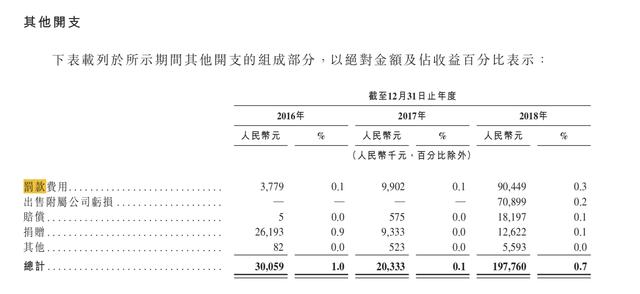

据披露,2018年中梁控股缴纳罚款费用高达9044.9万元,同比2017年大增813.4%。大幅增加的主要原因是物业开发过程中发生的不合规事件而导致的罚款。

负债率行业罕见

神秘降杠杆,背后“金主”浮出水面

除高速引发的“质量”问题外,中梁控股更大的隐忧来自其高负债。2016~2018年,公司的流动负债总额分别为351.35亿元、796.81亿元、1484.5亿元。2016年时,中梁控股的净资产负债率达到顶峰,为1790.2%,这一数字即便是在一贯高杠杆著称的地产行业中仍显得颇为罕见。

奇怪的是,随着公司的继续扩张,其资产负债率反而出现下调。招股书显示,2016年—2018年,中梁控股的净资产负债率分别为1790.2%、339.5%、58.1%。中梁控股方面解释称,负债率的下调与其回款增加有关:来自物业销售产生的现金大幅增加,从而减少了公司对外部借款的依赖。

为了上市,中梁控股剥离了部分负债资产,也是导致其负债率骤降的原因之一。招股书显示,2018年6月26日,杨剑及苏州华成将浙江天剑转让给了杨剑的堂弟杨剑清。截至2018年6月27日,浙江天剑拥有20个开发项目,可售建筑面积为151万平方米,其中有13个正在施工且处于预售阶段,另7个项目则尚处于建设的早期阶段。

而作为未上市的房企,中梁控股此前的举债资金来源主要为银行借款、信托贷款、资管计划等渠道。根据其招股书数据,截至2018年底,中梁控股尚有109个信托或资管计划尚未偿还,总额达到147亿元,占借款总额约54.5%。部分信托产品利率颇高,有些甚至高达13.83%。

中梁控股表示,此次上市募得资金的主要用途之一即还上这部分钱,约有31.6%用作偿还部分现有信托贷款,其余部分则分别补充进运营资金和支付部分项目成本。

除了信托,中梁控股还大规模利用私募资金,这也是中梁控股过去几年借款平衡的主因。据棱镜报道称,由杨剑亲戚控制的上海忠信徐企业管理公司(下称“忠信资本”)是中梁控股地产隐蔽的资金运作平台。资料显示,忠信资本创立于2015年,总部位于上海。截至2018年,忠信资本累计发行34支基金,累计资产管理规模超300亿元。而它的创始人徐忠信正是杨剑本人的妻弟。

本文装载自树木计划作者【市界】。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。