前2个月全国商品住宅销售额增长3.5%,购房需求补偿性释放

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

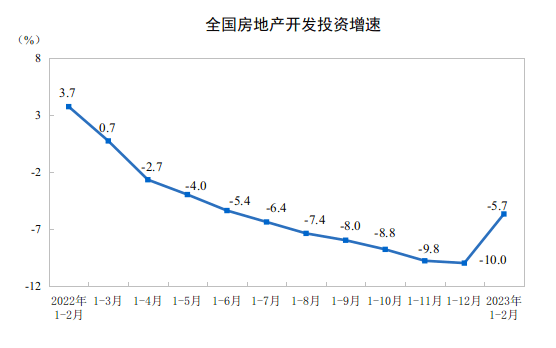

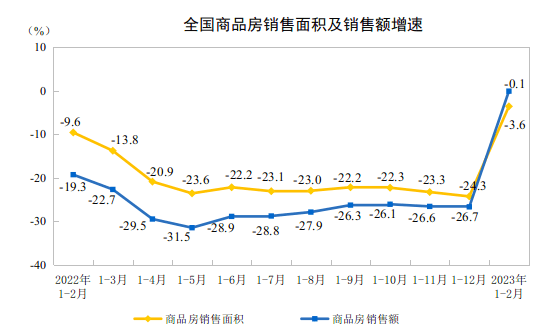

3月15日,国家统计局发布2023年1-2月份全国房地产开发投资和销售情况报告。随着疫情结束以及购房政策不断放宽,销售端指标改善明显,1-2月全国商品住宅销售面积同比降幅收窄至0.6%,销售额实现同比增长3.5%,这是自去年以来首次累计同比增长。房地产开发投资信心逐步回升,1-2月份,全国房地产开发投资同比下降5.7%,开发投资增速结束累计同比持续21个月降幅扩大的局面。

国家统计局新闻发言人、国民经济综合统计司司长付凌晖指出,去年由于多重因素的影响,房地产市场整体处于下行状态,主要是由于疫情对市场的冲击。去年一些头部房地产企业资金链出现了问题,一些地方甚至出现了住房交付困难的问题。对此,中央高度重视,各地区、各部门积极出台政策,稳定房地产市场,积极满足房地产企业的合理融资需求。同时,支持刚性、改善性住房需求,坚持房住不炒、因城施策,总体上保障了基本民生需求。去年保交楼政策对民生保障起到了很重要的作用。今年来看,在一系列政策作用下,随着经济转暖,房地产市场出现了一些积极变化,主要表现在市场销售降幅明显收窄。与此同时,房地产企业到位资金、开工投资方面也在改善。总的来看,目前房地产市场还是处在调整阶段,后期随着整体经济逐步改善,市场预期转好,房地产市场有望逐步企稳。

开发投资增速同比降幅收窄

国家统计局数据显示,1-2月份,全国房地产开发投资13669亿元,同比下降5.7%;其中,住宅投资10273亿元,下降4.6%。

诸葛数据研究中心首席分析师王小嫱指出,1-2月份,全国房地产开发投资继续负增长,但累计同比增速结束持续21个月降幅扩大的局面。1-2月开发投资降幅收窄,也体现了房地产市场的投资信心逐步回升。

具体而言,1-2月份,东部地区房地产开发投资8358亿元,同比下降3.5%;中部地区投资2624亿元,下降5.9%;西部地区投资2536亿元,下降11.7%;东北地区投资151亿元,下降13%。

58安居客研究院研究总监陆骑麟指出,从统计局公布的今年1-2月的房地产开发投资相关数据来看,虽然大多数数据仍旧处于负值状态,但是从近一年走势来看,已经出现了“V形”反转的态势,楼市底部也基本确认。

“1-2月竣工面积在2022年一整年负值的情况之下,今年开局首次转正,充分说明了去年‘保交楼’政策落实到位的效果显现,从而提振购房者买新房的信心,利好整年的新房。”陆骑麟说。

按照国家统计局数据,今年1-2月份,房地产开发企业房屋施工面积750240万平方米,同比下降4.4%。其中,住宅施工面积527695万平方米,下降4.7%。房屋新开工面积13567万平方米,下降9.4%。其中,住宅新开工面积9891万平方米,下降8.7%。房屋竣工面积13178万平方米,增长8.0%。其中,住宅竣工面积9782万平方米,增长9.7%。

中指研究院市场研究总监陈文静指出,2023年开年,在全国销售市场尚未企稳、企业资金压力仍较大的背景下,全国房屋新开工、房地产开发投资下行趋势未改,1-2月,房屋新开工面积和房地产开发投资同比分别下降9.4%和5.7%,但降幅较2022年全年均明显收窄。1月以来,监管部门继续加强对系统重要性优质房企的资金支持力度,房企融资环境继续改善。根据中指监测,2月,房地产企业信用债融资同环比均增长。短期来看,房地产企业资金压力有望进一步缓解,但新开工面积恢复仍有赖于销售市场回暖程度,叠加土地缩量趋势未改、地方城投此前拿地项目的入市节奏缓慢等因素影响,预计新开工面积修复节奏仍较慢,或进一步制约部分城市的新房供应量;开发投资额方面,2023年“保交楼”支持政策落地节奏或加快,资金规模亦有望加大,带动竣工面积持续改善,但新开工改善有限、房企投资拿地仍偏谨慎等情况制约房地产开发投资的修复速度。

市场销售复苏,商品住宅销售额去年来首次同比增长

从销售情况看,国家统计局数据显示,1-2月份,商品房销售面积15133万平方米,同比下降3.6%,其中住宅销售面积下降0.6%。商品房销售额15449亿元,下降0.1%,其中住宅销售额增长3.5%。

贝壳研究院市场分析师刘丽杰指出,1-2月全国商品住宅销售面积同比降幅收窄至0.6%,销售额实现同比增长3.5%,这是自去年以来首次累计同比增长。放长周期看,今年1-2月销售规模仅低于2021年同期水平。

刘丽杰认为,市场修复由多方面原因带动,去年以来保交楼、保民生、保稳定等各项政策举措有力地保障了购房人的合法权益,房企的合理性融资也得到了改善,各地因城施策调整优化政策降低了购房成本,提高了消费者信心。不过,1-2月份市场的复苏是前期积压的购房需求补偿性释放,这其中大量的交易是改善性换房需求,短时交易量比较高并不意味着市场进入了快速升温阶段。市场的各项前瞻性预期指标尽管有恢复,但并没有一下子进入较热的位置,价格变动也相对平稳。此外,全国新建商品住宅待售面积仍在增加,去化压力仍较大,同时房企融资和拿地信心虽有边际改善,但尚未完全恢复。随着这波积压的需求快速释放,预计3月市场修复势头较2月有所放缓,但这也并不代表市场“熄火”,而是在向交易中枢修复过程中的正常振荡。

按照国家统计局数据,截至2月末,商品房待售面积65528万平方米,同比增长14.9%。其中,住宅待售面积增长15.5%。

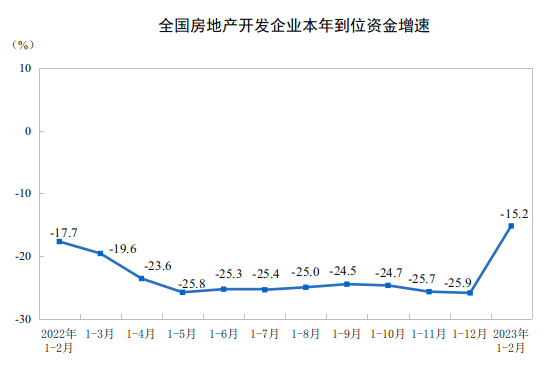

从房地产开发企业到位资金情况看,1-2月份,房地产开发企业到位资金21331亿元,同比下降15.2%。其中,国内贷款3489亿元,下降15.0%;利用外资5亿元,下降34.5%;自筹资金6342亿元,下降18.2%;定金及预收款7112亿元,下降11.4%;个人按揭贷款3495亿元,下降15.3%。

王小嫱指出,从各渠道资金看,在销售端回升的带动下,定金及预收款、个人按揭贷款降幅收窄明显。目前国内贷款环境宽松,房企发债的积极性增强。随着银企之间合作的深化以及3月市场继续回升,预计房地产开发到位资金进一步改善。

植信投资研究院资深研究员马泓认为,年初随着疫情结束以及购房政策不断放宽,购房者预期改善,前期积压的需求逐步释放,推动住房销售触底反弹。房企融资环境正在改善,“保交楼”专项借款下发推动施工和竣工水平显著改善,优质房企对重点城市参拍的积极性提升,新开工跌幅快速收窄。得益于销售和工程数据的全面好转,房地产投资超预回升,预计到一季度末投资下跌的幅度可能会进一步收窄。

文章转载自:澎湃新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。